Futures&Options

Futures&Options

- ページ: 表2

- Copyright © 2003, 2009 The Institute for Financial Markets 2001 Pennsylvania Avenue NW | Suite 600 Washington DC 200006 www.theIFM.org Secong Printing, March 2011

The Institute for Financial Markets, ©2009, Futures and Options, pp. [1 ~ 10,15 ~ 28,33 ~ 44,49 ~ 60,65 ~ 68,73 ~ 88,97 ~ 108,113 ~ 120,171 ~ 176] Institute for Financial Markets

�

- ▲TOP

- ページ: h1

- はしがき

1970 年代以降、外国為替市場における変動相場制への移行、為替レート、金利変動の激 化および投資理論の発達などを背景に、米国をはじめ世界の主要国において通貨、金利、株 価指数等の金融商品に係るデリバティブ取引が急速に広まり、取引規模を拡大させていった。 各国では、これらの動きに合わせて法整備等が進み、本邦においても 1988 年 5 月には 「金融先物取引法」が公布され、翌 1989 年 3 月から施行された。同法は、 「金融先物取引 所」の開設する市場において行われる通貨、金融指標等に係る先物・オプション取引(海外 市場における類似の取引を含む。 )を規制の対象としてスタートし、複数回の改廃を経て、 その規制範囲を拡大していった。 一方、1998 年 6 月には日本における金融ビックバンを推進する「金融システム改革のた めの関係法律の整備に関する法律」 (金融システム改革法)が成立し、これを受けて「金融 先物取引法」の改正も行われた。当該改正においては、デリバティブ取引の多様化に対応す べく、同法における規制対象取引の市場集中義務を緩和することとし、その一部の取引につ いては、銀行、証券会社その他の政令で定める者(金融先物取引所の会員等に限る。 )が取 引の一方の当事者となって、取引所で行われる相場取引に限り、取引所外の店頭取引を行う ことが認められることとなった。これを機に金利スワップ取引や通貨オプション取引等の店 頭デリバティブ取引の取引量は拡大し、本邦におけるデリバティブ取引の中心となっていっ た。 「金融先物取引」を所管する認定金融商品取引業協会である「一般社団法人金融先物取引 業協会」 (以下、 「金融先物取引業協会」という。 )においては、冊子『金融先物取引の知 識』を長年協会で編集し、取引所先物取引を中心に知識の普及に努めてきたが、近年の金融 先物商品の多様化を受け、さらに “ より網羅的な金融先物取引に関する書籍 ” を探していた ところ、IFM が米国において実施している先物取引外務員資格試験「Series 3」向けの教本 として長年親しまれている『Futures and Options』に巡り合った。 IFM(The Institute for Financial Markets) は、 先 物 取 引 の 世 界 的 な 機 構 で あ る FIA (Futures Industry Association)の傘下団体であり、投資教育の専門機関である。この教本 の日本語版への翻訳および電子書籍化の許可をお願いするにあたっては、本協会の後藤前専 務理事の多大なるご尽力を賜った。 そもそも、取引所デリバティブ取引のような標準化された商品とは異なり、店頭デリバ ティブ取引は容易にカスタムメイドが可能な商品であり、その中には、かなり複雑な商品も 販売されている。しかし、その複雑なデリバティブ商品を理解するためには、まず通常のデ リバティブ、いわゆるプレーン・バニラのような基礎的なデリバティブ取引というものが、 どのような仕組みか、どのような効果をもたらすのか、などを知ることが重要であると考え i

�

- ▲TOP

- ページ: h2

- ている。特に、米国においては、投資家や金融機関等の職員などデリバティブ取引業務に携 わる者が、基礎的な知識を習得しようとする場合には、取引所デリバティブ取引関係から始 めることが、非常にオーソドックスな知識習得方法であると考えられており、この『Futures and Options』では主に取引所デリバティブ取引関係をベースに作成されている。 日本語訳版の『Futures and Options』について、簡単に補足説明をする。 本書は、全9章で構成されている。 第 1 章「先物・オプション市場」では、先物市場の歴史や先物契約とは何か、先物取引 の取引高および未決済建玉の仕組み、先物市場における必須条件や先物取引とオプション取 引の活用方法等について記載されており、習得後の成果としては、先物市場が経済的な必要 性から生じたことを説明すること、先物と他の投資商品とを比較すること、近代経済社会に おける先物市場の役割を説明することができるようになることを目指している。 第 2 章「先物取引関連機関および専門業者」では、米国先物取引所の発展、現代の先物 取引所、清算機関または清算機構、実際の受渡しおよび差金決済、商品取引員およびイント ロデューシング・ブローカー、商品投資顧問および商品プール・オペレーターについて記載 されており、習得後の成果としては、先物取引所の仕組みについて説明すること、先物の財 務的健全性から清算機関(クリアリングハウス)が果たす役割を特定することや顧客への対 応から先物専門業者の役割を列挙することができるようになることを目指している。 第 3 章「会計、証拠金およびレバレッジ」では、建玉について、損益の計算方法、先物 口座の評価方法、手数料、口座報告書、証拠金について記載されており、習得後の成果とし ては、先物損益をたどるための基礎的な計算をすること、先物に対する資本要件(証拠金) の背景にある原則を説明することや SPAN 証拠金賦課の背景にある基礎的なプロセスを説明 することができるようになることを目指している。 第4章「先物を取引する」では、先物価格表を読むこと、商品および月識別記号、日次値 幅制限、買い手と売り手の出合い、注文指示事項および発注、先物取引注文の種類について 記載しており、習得後の成果としては、先物取引の価格および他の日時統計を解釈すること、 先物注文に含まれるであろう情報を列挙することやさまざまな先物注文およびトレーダーに よるそれらの用途を説明することができるようになることを目指している。 第5章「先物スプレッド」では、スプレッドとは何か、先物スプレッドの種類、スプレッ ド注文について記載されており、習得後の成果としては、スプレッドの性格を「相対価値」 ポジションとして説明すること、4種類の先物スプレッドを識別することやスプレッドの ビッドおよびオファーを説明することができるようになることを目指している。 第6章「先物オプション取引」では、先物オプション、先物取引とオプション取引、オプ ションの権利行使と本源的価値、オプションの価格表、オプションのスプレッド取引、理論 価格、手仕舞いと権利行使について記載されており、習得後の成果としては、リスク管理商 ii

�

- ▲TOP

- ページ: h3

- 品としての先物取引とオプション取引を比較すること、オプションを体系的に理解すること、 オプション価格の決定要因や、それらがオプション価格にいかに影響を与えるかを説明する ことができるようになることを目指している。 第7章「先物・オプションを使ったヘッジ」では、基本概念、先物を使ったヘッジの例、 異時点間の価格関係、ベーシスおよびヘッジ取引、EFP、クロス・ヘッジ取引、先物オプ ションを使ったヘッジ取引について記載されており、習得後の成果としては、ヘッジの背景 にある基本原則を特定すること、さまざまな現物と先物価格の関連性を説明すること、ヘッ ジャーにとってベーシスがいかに重要であるかを説明することができるようになることを目 指している。 第8章「金利先物・オプション」では、金利商品の現物市場、金利先物取引、金利先物オ プションを使ったヘッジについて記載されており、習得後の成果としては、先物契約が取引 される主要金融市場について説明すること、金利先物に適用される基本的なヘッジ概念につ いて例や図表を使って説明すること、金利先物に適用される差金決済とマーケット・バス ケット方式(適格銘柄)による受渡しの概念の関係を説明することができるようになること を目指している。 第9章「通貨先物・オプション」では、外国為替市場、為替レート、通貨先物および先物 オプション、通貨先物によるヘッジについて記載されており、習得後の成果としては、通貨 先物の基本的な先物価格決定モデルを説明すること、通貨先物取引についてのヘッジの基本 的な概念を説明すること、通貨先物およびオプション市場の対象となる主要な契約を挙げる ことができるようになることを目指している。 なお、 『Futures and Options』には、金融先物取引業協会が所管する金利および通貨以外 の有価証券、コモディティや農産物先物取引に関する記載もあるが、今回の翻訳の対象外と したため、原著である『Futures and Options』の章と翻訳本の章にずれが生じている。 また、原著である『Futures and Options』が 2009 年に出版されていることから、日進 月歩の取引所取引の現在の姿を正確に投影したものでないことにもご留意いただければと思 う。 この『Futures and Options』は、経済的なデリバティブの意義・機能にとどまらず、取 引の仕組みや契約をどのように確実に履行するかという点(証拠金制度、クリアリングハウ ス等)にも言及しており、デリバティブ取引に関心を持っている投資家にとっては「投資の 入門書」として、また、すでにデリバティブ取引に従事する者にとっては「基礎知識を確認 する参考書」としてご活用いただければ幸いである。 最後に、 『Futures and Options』の日本語訳版にご賛同いただいた、監訳者である東京大 学の神作裕之教授をはじめ、筑波大学の弥永真生教授、木村真生子教授、学習院大学の勝尾 iii

�

- ▲TOP

- ページ: h4

- 裕子教授、吉田知生客員教授には、2014 年 7 月より開催した「学術連携翻訳プロジェクト チーム」にご参加いただくとともに、専門的な見地から多大なご指導とお力添えをいただい た。また、弥永教授には第 3 章の翻訳もご担当いただくなど、大変お世話になった。関係 者の皆様に、この場を借りて御礼申し上げたい。

一般社団法人 金融先物取引業協会 専務理事 細見 真

iv

�

- ▲TOP

- ページ: h5

- 翻訳関係者一覧

神作裕之(東京大学大学院法学政治学研究科教授) 弥永真生(筑波大学ビジネスサイエンス系教授) 木村真生子(筑波大学大学院ビジネス科学研究科教授) 吉田知生(一般社団法人金融先物取引業協会 元監事、学習院大学経済学部特別客員教授) 後藤敬三(一般社団法人金融先物取引業協会 元専務理事) 宮崎雅雄(一般社団法人金融先物取引業協会 元調査部長) 一般社団法人金融先物取引業協会 事務局

v

�

- ▲TOP

- ページ: h6

- 凡例

◦本書は『Futures and Options』の 2009 年改訂版を、一般社団法人金融先物取引業協 会翻訳会において日本語に訳したものである。 ◦各章に翻訳者を記載し、監訳者については、 「監訳者一覧」に記載した。 ◦固有名詞等の明らかな誤りは修正したが、単位等その他については原書通りとした。 ◦翻訳者が付記したものについては、 「FFAJ 補完」と明記した。 (注) 本書は 2009 年に改訂されているが、現在の先物取引市場に関するものと必ずしも一致す るものではない。 なお、本書は近い将来改訂が予定されている。

vi

�

- ▲TOP

- ページ: h7

- Contents

はしがき

i ii iii

翻訳関係者一覧 凡例

Chapter 1

第1章

Introduction: Futures and Options Markets

先物・オプション市場

1

Chapter 2

第2章

Futures Industry Institutions and Professionals

先物業界機関および専門業者

Accounting, Margin and Leverage

16

Chapter 3

第3章

会計、証拠金およびレバレッジ

Trading Futures

38

Chapter 4

第4章

先物を取引する

Futures Spreads

58

Chapter 5

第5章

先物スプレッド

Options on Futures

80

Chapter 6

第6章

先物オプション取引

Hedging with Futures and Options

88

Chapter 7

第7章

先物・オプションを使ったヘッジ

Interest Rate Futures and Options

116

Chapter 8

第8章

金利先物・オプション 通貨先物・オプション

138 150 160

vii

Chapter 9

第9章

Foreign Exchange Futures and Options

謝辞

�

- ▲TOP

- ページ: 1

- FUTURES & OPTIONS

第1章 先物・オプション市場

◦ 一般社団法人金融先物取引業協会 元専務理事 後藤敬三

この章を読み終えると、以下のことができるようになる。 ◦先物市場が経済的な必要性から生じたことを説明する ◦先物と他の投資商品とを比較する ◦近代経済社会における先物市場の役割を説明する

前書

組織的な市場が登場して以来、商品や資産の価格リスクにどう対処すべきかは経済活動に 携わる者の大きな課題である。中世の商家や貿易商は、今日の生産者、卸・小売や投資家と 同じ問題に直面した。つまり、皆が時間の経過に伴う価格の不確実性を管理する手法を見出 さなければならなかったのである。 その対応策とは、何世紀もの間、個人間で特別な契約による取決めを行うことであった。 しかし、市場が発展するに従って、組織化された先物取引所が、リスク管理における重要な 手段として開設されるようになった。今日では、先物市場が効率化されたことにより、農家、 貿易商社、製造業者、証券業者、銀行業者、流通業者、そして多くの者が価格リスクを管理 1

�

- ▲TOP

- ページ: 2

- できるようになっている。また、これと同時に、先物市場では投機家(スペキュレーター。 以下、 「スペキュレーター」という。 )も投資家も価格発見過程に参入できるようになり、市 場全体をより効率的にしている。 近代の先物市場は、農業を主体とした経済のリスクマネジメントの必要性から発展してき たものである。その仕組みは、きわめて効果的かつ柔軟であり、銅等の工業原料や、石油、 天然ガス、電力に至るまで発展し、変貌する経済に対してもすぐに順応できることを証明し た。ここ数十年の間に、この先物取引モデルは金融の原材料である金利、外国為替、株式価 値などにも応用されてきた。 本書では、先物市場と先物オプション市場における基本的な知識(市場とは何か、どうい う仕組みなのか、誰が利用するのか、その動機は何か)について、総合的に紹介する。

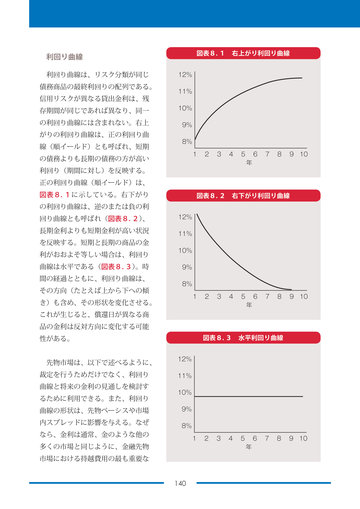

先物市場の発展

商品の価格変動リスクに対する最初の試みは「未着品取引契約」であった。これは、売買 当事者間において相対で、商品到着時に完了する売買条件をあらかじめ取り決めるものであ る。到着渡しベースの売買契約は、すでに 1780 年代にはリバプールの綿花取引で行われて いた。 米国においては、商品の売り手、買い手が路上で取引しあうことから始まったが、取引量 が増大するにつれて、永続的な中央市場が必要になってきた。1848 年には、シカゴ商品取 引所(CBOT:Chicago Board of Trade.以下、 「CBOT」という。 )が米国史上初の組織化さ れた商品取引市場となった。未着品取引契約は重要なイノベーションであったが、先物取引 が商品の売買面でも、ヘッジ面でも取引面でも有効な手段となるにはいくつかの取引実務の 追加的な変更が必要であった。

適切さを欠く(商品の)保管

売り手と買い手の関係は、ビジネス上の信頼関係で成り立つ。すなわち、買い手は売り手 の約定商品の引渡しを信頼し、売り手は買い手の支払いを信頼しなければならない。倉庫容 量の増大は、未決済契約に見合う十分な供給があることを保証することになった。商品の倉 庫保管の取扱い上の毀損や不正といった他の問題については、品質管理システムの組織体制 の発展が不可欠となった。今日では、保管商品の適正な取扱いに関する法規制に加えて、取 引所は引渡しができる保管倉庫に対する免許制度や検査体制を整備している。

2

�

- ▲TOP

- ページ: 3

- 第1章 先物・オプション市場

品質の標準化

さまざまな地域で栽培・生産される商品は、単位当りの重量やその他の重要な特性によっ て広く等級が変わるため、現物を見ないで行う取引を思いとどまらせる。しかし、19 世紀 中葉を通じて、CBOT が穀物の等級や検量・測量についての基準を導入したことによって、 今日の先物取引の中心部分をなす受渡可能等級として標準化に発展した。後述するように、 農産物を背景に発展した標準化の原則は、エネルギー製品や金融商品を含め、現代の先物契 約の原資産品目にも幅広く採り入れられた。

支払条件の変化

支払条件が多岐にわたることから、商品取引所はすべての支払条件を代金引換払いとした。 さらに、先物取引所でのすべての取引は、取引所の定めた財務基準に合致する取引所会員に より決済、つまり記帳されなければならない。

価格伝播

価格情報の集中する場所がなかったため、取引者は、自分たちが最良のオファー価格や最 良のビッド価格で売買をしているのかどうかに確信がもてなかった。そのうえ、未着品取引 は私的な契約であるため、他の同種の取引情報を実勢価格として参考になるとは限らなかっ た。そこで商品取引所は、正確で迅速な価格配信の必要性から、次の2つの方法で対処した。 1つ目は、立会取引であろうと電子取引であろうと、すべての取引を同一の場所で行わせる ことである。そこでは、買い手・売り手の間で競争的なビッドとオファーが伝達される。2 つ目は、約定された全取引情報を、迅速にかつ広範囲に公表させることだった。

転売の問題

スペキュレーターのほとんどは、先物契約の売買に際して、現物の受渡しに関心がない。 同様に、価格の逆行に対し先物の売買を行うことで損失を防ごうとするヘッジ目的行為者 (ヘッジャー)も、商品や金融商品の定められた等級、品質について、常に関心をもってい るということはない。つまり、ほとんどのヘッジャーの目的はリスク移転であって、原資産 の受渡しではない。したがって、すべての取引参加者にとって先物取引ができる限り容易に 売買できなければならない。 その方法の1つが反対売買を認めること、つまり、既存の買建玉を決済するための転売や、 売建玉の買戻しを認めることである。清算機関(クリアリングハウス)の発達によって、買 い手(ロング・ポジションの所有者)は、買建て時の相手方(売り手)に限らず、先物市場 におけるどの買い手に対しても転売できるようになり、建玉決済することもできるように 3

�

- ▲TOP

- ページ: 4

- なった。清算機関は、先物取引所における最も重要なイノベーションの1つである。なぜな ら、清算機関の存在は、もし清算機関が存在しないと安価な取引コストで流動性の高い市場 を維持することを阻止しかねない多くの問題を未然に解決している。清算機関の機能につい ては、第2章で詳しく説明する。

保証された契約履行

取引市場の活発化には、売り手と買い手双方の信頼感が欠かせない。どの取引の相手方と でも契約履行ができることを事前に、各市場参加者がわかっていなければならない。これは 特に契約に際して、買い手が実際の売り手の素性を知ることがほとんどない先物取引に当て はまる。さらに、これは清算機関のもう1つの機能であり、清算機関は元帳管理者および保 証者としての役割を通じて、すべての先物契約における財務の健全性を保証することで清算 された各取引の金融仲介機関の役割を果たしている。

取引慣行の標準化

運営方法や公認の取引手続を詳細に定める公開された取引所規則のもとで、すべての先物 取引は標準化された契約内容で行われる。その取引規則には2つの役割がある。それは市場 の効率的機能を担う本質的役割、もう一つは欺瞞的行為を禁止することによって取引リスク の軽減を図ることである。

先物契約とは何か

先物契約とは2当事者間の合意であり、一定の量および等級のコモディティ、有価証券、 通貨、指標その他の特定物を合意された価格で、将来の一定の時期以前に一方が買い他方が 売る契約である。 先物取引には、以下の重要な特徴がある。 ◦買い手(ロング)は引渡しを受ける。 ◦売り手(ショート)は引渡しを行う。 ◦先物契約は、反対売買で消滅される。反対売買は契約が交わされた取引所で契約の満了 前はいつでも執行されるからである。 ◦先物契約は、取引所が定めた契約の仕様に従い、現物の受渡しまたは差金決済により清 算できる。 ◦同じまたは同様な商品の先物取引については、複数の取引所で取引できる。

4

�

- ▲TOP

- ページ: 5

- 第1章 先物・オプション市場

先物契約の条件は、取引される取引所によって標準化されている。すなわち、先物契約に は以下の要素が規定されているのである。 ◦原資産、もしくはスポット商品(受渡供用品) :先物契約の対象となる原資産は、コモ ディティ、有価証券、通貨または指標である。スポット商品は、別名実物商品、現物商 品、現金商品と呼ばれ、略称は、実物、現物、または、現金である。 ◦契約単位:契約される原資産の量 ◦決済手続:原資産の受渡しまたは差金決済のいずれかである、原資産受渡しの場合には、 受渡しの場所(複数可)およびその他具体的な要件で評価する(差金決済では、取引期 間の最終日に、すべての建玉を特定の現物市場価格で評価する。差金決済については第 2章を参照) 。 ◦受渡期日(満期日) :買い手から売り手への支払い、および、売り手から買い手への引 渡しが契約上義務づけられている日、または差金決済が行われるべき日。 ◦契約における等級または品質:契約で定められた等級よりも高い品質や低い品質のもの を割増、または割引によって引渡しを認める場合がある。 先物契約は、取引所により定められたいずれの限月においても取引ができ、5年以上先の 取引が可能な場合もある。しかし、長期の限月をはじめとして、全限月が同水準の取引高を もつわけではなく、歴史的に見ると、特定限月の取引高が最大となっている。多くの新聞が 先物価格の相場表を掲載しているので、取引されている限月および中心限月は一目でわかる。 差金決済されず、取引最終日まで保持された建玉については、現物の受渡しが行われるこ とを覚えておくことが重要である。買い手であれば、受渡可能等級の現物が契約成立と同時 に提供された場合には、好むと好まざるとにかかわらず、その地点でその現物を受け入れな ければならない。 穀物、綿花、コーヒー、金属などの多くの現物商品については、検査され受渡しの承認を 受けた商品の在庫データを、当該商品の取引を行う取引所から入手できる。受渡しの適所に 置かれ検査されたこれらの在庫は、一般的に「確証在庫」 (“certificated stock”)と呼ばれる。 特定の商品の確証在庫高の前日比が大きければ、市場はすぐに反応する。 いくつかの先物取引の独特な特徴を明らかにするためには、先渡取引と先物取引や株式取 引を比較して、その主な違いに注意するのがよい。

5

�

- ▲TOP

- ページ: 6

- 先渡取引と先物取引

先渡契約(または「先渡し」 )とは、2当事者間での商品または資産を、将来の一定時点 に、一定価格で受渡しを行う合意である。一般的に農家と穀物貯蔵施設、2金融機関、また は銀行と顧客間で結ばれる契約である。先渡契約の条件交渉は、取引のつど行われる。その 条件には、受渡日、等級、商品・資産の所在地、受渡場所、信用供与条件、デフォルトの場 合の処理条件などがある。先渡取引では、契約当事者の意図に仕様を合わせることができる ため、実際の受渡しをする当事者にとって特に有効的であるが、一方その費用は高くなる場 合もある。 先渡契約と先物契約を区別する2つの最も重要な特性は以下のとおりである。 ◦先渡取引は、取引所では取引されない。その結果として、反対売買による決済も容易に は行えない。 ◦先渡取引は、一元的な清算機関によって契約執行が保証されるものではない。清算機関 が存在しないので、先渡契約の各当事者の信用度は、それぞれ他の当事者によって考慮 される必要がある。そのため、一般的に先渡取引を利用できるのは「優良な者」または 「世間に知られた者」となる。

株式取引と先物取引

先物契約と株式の主な違いは以下のとおりである。 ◦先物市場は、リスク移転と価格発見(プライス・ディスカバリー)を円滑にするために 存在する。他方、証券市場の主要な目的は、資本形成を支援することにある。 ◦先物取引においては、買建玉に見合って売建玉が存在する。先物市場においては、買建 玉よりも売建玉をもつことの方がむずかしいということはない。なぜなら株式の空売り とは異なり、直前の出来値上昇も借株のための在庫も必要なく、売建て期間内の配当金 の支払いも生じない。 ◦個々の先物契約には期限があるが、ほとんどの株式には満期がない。 ◦先物の建玉(ポジション)を維持するために差し入れられる証拠金は、契約上の義務履 行を確実にするための保証金である。株式の買付けの場合の証拠金は頭金のようなもの で、買付けコストの証拠金を上回る部分は有利子で借入れできる(先物取引の証拠金に ついては第3章を参照。 ) 。 ◦多くの先物市場には、値幅制限(価格制限)や建玉制限が存在する。値幅制限は1取引 日における先物もしくは関連したオプションの取引値幅の最大幅であり、建玉制限はあ る市場参加者が市場全体において保有できる建玉の最大値である。個別株には取引値幅 6

�

- ▲TOP

- ページ: 7

- 第1章 先物・オプション市場

および保有量の制限がないのが一般的である。ただし、株式指数についてはこの限りで はない。 ◦ある発行体の発行済株式数は、どの時点でも決まっているが、先物または先物オプショ ン取引の建玉(後述する未決済建玉(オープン・インタレスト:open interest) )につ いては、どの時点でもそのような制限はない。 ◦株式の場合には、顧客はブローカーに株券の引渡しを求めることができるが、先物また は先物オプションには、所有証書はない。先物のポジションの文書記録としては、先物 取引の取次を行ったブローカーの発行する取引証明書があるのみである。 ◦オープン・アウトクライ方式による先物市場においては、顧客注文の取次および自己取 引を行う取引員が立会場で最良価格を競い合う。電子化されていない市場の多くはスペ シャリスト制(マーケット・メイカー制)を採っており、銘柄ごとに一個人が秩序ある 市場の担い手となっている。両者の権利や義務は異なっており、こうした事情から取引 価格に影響が生ずるときがある。 ◦米国における先物および先物オプション取引は、米商品先物取引委員会(CFTC:Commodity Futures Trading Commission) 、先物取引所および全米先物協会(NFA:National Futures Association)により規制されており、 証券取引は米国証券取引委員会(SEC : Securities and Exchange Commission) 、株式取引所、州規制当局および金融取引業規 制機構(FINRA:Financial Industry Regulatory Authority)により規制されている。

先物取引の取引高および未決済建玉(オープン・インタレスト)

市場ごとの毎日の取引高と未決済建玉(オープン・インタレスト)は、アナリストたちが 考慮しなければならない重要事項となっている。これらの数値は各市場の清算機関が取引員 より提出された取引データを基に毎日作成し、公表している。 取引高は、取引時間内の売付けまたは買付けの合計であり、売買を合算したものではない。 約定された契約には、売り手と買い手がそれぞれ存在するため、清算不能によるズレを取引 所もしくは清算機関で解決すれば、毎日の売り買いの合計は等しくなるはずである(清算不 能とは、買いもしくは売り注文を清算機関で一致させられないことをいう。 ) 。たとえば、B 氏が2月限の灯油先物を1枚買い、S氏が2月限の灯油先物を1枚売った場合、取引高は1 枚であり、2枚ではない。 未決済建玉とは、1市場での取引時間の終了時に、反対取引もしくは受渡しにより決済さ れていない建玉の合計である。新しい先物契約(または先物オプション)が新規上場された ときは、当然のことながら、未決済建玉はない。しかし、取引が進むにつれて、未決済建玉 7

�

- ▲TOP

- ページ: 8

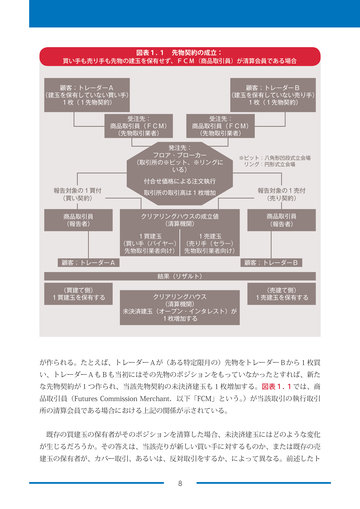

- 買い手も売り手も先物の建玉を保有せず、FCM(商品取引員)が清算会員である場合

図表1. 1 先物契約の成立:

顧客;トレーダーA (建玉を保有していない買い手) 1枚(1先物契約) 受注先: 商品取引員(FCM) (先物取引業者)

顧客;トレーダーB (建玉を保有していない売り手) 1枚(1先物契約) 受注先: 商品取引員(FCM) (先物取引業者)

発注先: フロア・ブローカー (取引所の※ピット、※リングに いる) 付合せ価格による注文執行 報告対象の1買付 (買い契約) 商品取引員 (報告者) 取引所の取引高は1枚増加

※ピット:八角形凹段式立会場 リング:円形式立会場

報告対象の1売付 (売り契約) 商品取引員 (報告者)

クリアリングハウスの成立値 (清算機関) 1買建玉 1売建玉 (買い手(バイヤー) (売り手(セラー) 先物取引業者向け) 先物取引業者向け)

顧客;トレーダーA 結果(リザルト) (買建て側) 1買建玉を保有する クリアリングハウス (清算機関) 未決済建玉(オープン・インタレスト)が 1枚増加する

顧客;トレーダーB

(売建て側) 1売建玉を保有する

が作られる。たとえば、トレーダーAが(ある特定限月の)先物をトレーダーBから1枚買 い、トレーダーAもBも当初にはその先物のポジションをもっていなかったとすれば、新た な先物契約が1つ作られ、当該先物契約の未決済建玉も1枚増加する。図表1. 1では、商 品取引員(Futures Commission Merchant.以下「FCM」という。 )が当該取引の執行取引 所の清算会員である場合における上記の関係が示されている。 既存の買建玉の保有者がそのポジションを清算した場合、未決済建玉にはどのような変化 が生じるだろうか。その答えは、当該売りが新しい買い手に対するものか、または既存の売 建玉の保有者が、カバー取引、あるいは、反対取引をするか、によって異なる。前述したト 8

�

- ▲TOP

- ページ: 9

- 第1章 先物・オプション市場

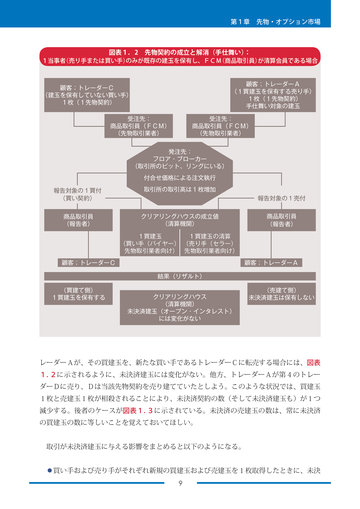

1当事者 (売り手または買い手) のみが既存の建玉を保有し、FCM (商品取引員) が清算会員である場合 顧客;トレーダーA (1買建玉を保有する売り手) 1枚(1先物契約) 手仕舞い対象の建玉 受注先: 商品取引員(FCM) (先物取引業者)

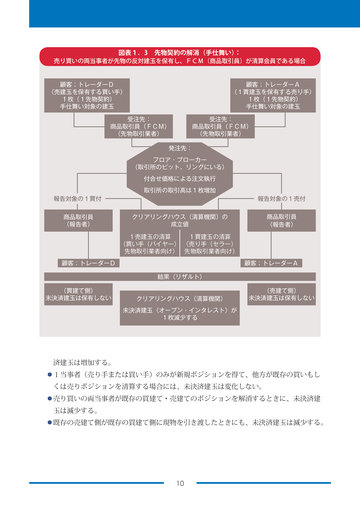

図表1.2 先物契約の成立と解消(手仕舞い) :

顧客;トレーダーC (建玉を保有していない買い手) 1枚(1先物契約) 受注先: 商品取引員(FCM) (先物取引業者)

発注先: フロア・ブローカー (取引所のピット、リングにいる) 付合せ価格による注文執行 報告対象の1買付 (買い契約) 商品取引員 (報告者) 取引所の取引高は1枚増加 報告対象の1売付 クリアリングハウスの成立値 (清算機関) 1買建玉 1買建玉の清算 (買い手(バイヤー) (売り手(セラー) 先物取引業者向け) 先物取引業者向け) 顧客;トレーダーC 結果(リザルト) (買建て側) 1買建玉を保有する クリアリングハウス (清算機関) 未決済建玉(オープン・インタレスト) には変化がない (売建て側) 未決済建玉は保有しない 顧客;トレーダーA 商品取引員 (報告者)

レーダーAが、その買建玉を、新たな買い手であるトレーダーCに転売する場合には、図表 1. 2に示されるように、未決済建玉には変化がない。他方、トレーダーAが第4のトレー ダーDに売り、Dは当該先物契約を売り建てていたとしよう。このような状況では、買建玉 1枚と売建玉1枚が相殺されることにより、未決済契約の数(そして未決済建玉も)が1つ 減少する。後者のケースが図表1. 3に示されている。未決済の売建玉の数は、常に未決済 の買建玉の数に等しいことを覚えておいてほしい。 取引が未決済建玉に与える影響をまとめると以下のようになる。 ◦買い手および売り手がそれぞれ新規の買建玉および売建玉を1枚取得したときに、未決 9

�

- ▲TOP

- ページ: 10

- 売り買いの両当事者が先物の反対建玉を保有し、FCM(商品取引員)が清算会員である場合 顧客;トレーダーD (売建玉を保有する買い手) 1枚(1先物契約) 手仕舞い対象の建玉 受注先: 商品取引員(FCM) (先物取引業者) 顧客;トレーダーA (1買建玉を保有する売り手) 1枚(1先物契約) 手仕舞い対象の建玉 受注先: 商品取引員(FCM) (先物取引業者)

図表1.3 先物契約の解消(手仕舞い) :

発注先: フロア・ブローカー (取引所のピット、リングにいる) 付合せ価格による注文執行 取引所の取引高は1枚増加 報告対象の1買付 商品取引員 (報告者) クリアリングハウス(清算機関)の 成立値 1売建玉の清算 1買建玉の清算 (買い手(バイヤー) (売り手(セラー) 先物取引業者向け) 先物取引業者向け) 顧客;トレーダーD 結果(リザルト) (買建て側) 未決済建玉は保有しない クリアリングハウス(清算機関) 未決済建玉(オープン・インタレスト)が 1枚減少する (売建て側) 未決済建玉は保有しない 顧客;トレーダーA 報告対象の1売付 商品取引員 (報告者)

済建玉は増加する。 ◦1当事者(売り手または買い手)のみが新規ポジションを得て、他方が既存の買いもし くは売りポジションを清算する場合には、未決済建玉は変化しない。 ◦売り買いの両当事者が既存の買建て・売建てのポジションを解消するときに、未決済建 玉は減少する。 ◦既存の売建て側が既存の買建て側に現物を引き渡したときにも、未決済建玉は減少する。

10

�

- ▲TOP

- ページ: 11

- 第1章 先物・オプション市場

先物市場の必須条件

長年にわたり、先物契約は小麦や電気から通貨、保険、持分証券やその指標といった金融 商品に至るまで、さまざまな基礎商品、つまり原材料で始められてきた。そして毎年、取引 所は互いに競争しながら、多数の新しい先物契約やオプション取引を上場しようと試みてい る。そのうちのいくつかは成功するが、失敗するものもある。 「なぜ、先物取引は成功する ものと成功しないものがあるのか」という疑問が自然に起こる。 先物契約が成功するために最も必要なことは、生産者および需要家が管理しなければなら ない現実の経済的リスクが存在することである。原資産の価格変動性(ボラティリティ)が ほとんどあるいはまったくない場合には、取引をしたりリスクを管理したりするインセン ティブがほとんどない。また、価格変動性(ボラティリティ)とこれに伴うリスクが存在し ていても、先物取引が成功するためには、資産保有者において、リスク管理のために先物市 場を活用しようという意欲がなければならない。 さらに、先物契約は孤立した状態では存在することはできない。つまり、活発な現物市場 に基づかなければならない。株式市場であれ、家畜農場であれ、ガスパイプラインや大型穀 物倉庫であれ、現物市場が一人立ちできるものであれば、先物市場価格と現物市場価格の間 では需給環境を反映した関係が維持される。しかも現物市場における情報は利害関係者に とって広く活用可能なものでなければならない。つまり、価格データや需給関係情報が広く 活用できなければ、投資家なども取引をするとは考えにくく、その市場は失敗する。 関連する問題として、政府の施策がある。価格、生産、販売などについて、政府のきちん とした管理が行われているならば、先物取引は役に立たない。第2次世界大戦中、合衆国価 格統制局が、供給が不足していたほとんどの商品について上限価格を定めたときには、多く の先物市場は機能を停止した。なぜならば、政府が売買価格を定めるとヘッジは不要となり、 先物市場も必要がなくなるからである。 さらに考えなければならないことは、原資産に対してリスクを受ける階層が多様でなけれ ばならないことである。価格リスクを受ける商品の生産と消費の両方、あるいはどちらか一 方が、競争的な市場条件のもとで多数の参加者に広く担われていなければならない。これに よって、個人あるいは小規模グループが連携して原資産に対する需給操作ができなくなるか らである。 また、原資産が標準化されていることも重要である。つまり、少なくとも1種類の等級ま 11

�

- ▲TOP

- ページ: 12

- たは類型の資産が、当該商品等の供給量の多くを占めていなければならない。これにより受 渡しの基準が守られ、また、価格決定機能が効果的に発揮されることとなる。先物取引の買 いも売りも、現物を見ずに行う取引なので、売りポジションから引き渡されるものが契約で 要求されている品質基準を満たしていることの保証が必要である。 さらに別の条件は、効率的な受渡しを行える仕組みがあることである。もし原資産が、原 油、金属、国債のように、貯蔵可能で運搬可能なものであれば事は単純である。取引所は差 金決済と呼ばれる契約を確立することで、この問題(および必要以上のコストや受渡しが不 自由な商品に関連する問題)に対処した。これは、受渡しにあたって、契約成立時の先物価 格と取引最終日の現物価格の差額を支払うことで受渡しとするものである。 先物取引の存続可能性に影響する最後の要素として、同じまたは同様なリスクヘッジに利 用できる流動的な市場が他にないことがあげられる。もし、1000 株からなるポートフォリ オを S&P500 の先物または先物に係るオプションにより適切にヘッジできる場合、当該 1000 株についての先物契約の需要はほとんどない。一般的に、取引所がすでに上場してい る先物と密接な代替関係のあるものを上場して、既存市場を分散化してしまうことはない。 もし、そのようなことをすれば、多くの場合複数の商品間で出来高を分散することになるう え、既存利用者の今後の取引意欲を失わせてしまうことになるからである。

先物取引とオプション取引の活用法

先物取引およびオプション取引の活用法は、ヘッジ取引と投機取引の2つに大別される。 このような取引行動についての先物取引業界の定義は、辞書の定義と同じであるが、業界特 有の文脈で理解することが欠かせない。 ヘッジ取引は先物取引をリスク管理のために利用することである。この定義によれば、 ヘッジャーは、原資産となる商品や金融商品の価格や供給量に係るリスクを負っており、先 物取引とその建玉(ポジション)はこれらのリスクを軽減するという明確な目的がある。 投機取引は先物取引をリスクテイキングのために活用することである。スペキュレーター がリスクを取る目的は明らかに利得である。この定義によれば、スペキュレーターは、先物 取引を行う前には原資産に係るリスクを持たず、先物取引の建玉(ポジション)を保有して はじめてリスクが生じる。 ヘッジ取引と投機取引はさまざまな形態をとる。たとえば「純粋な」または「在庫に係 12

�

- ▲TOP

- ページ: 13

- 第1章 先物・オプション市場

る」ヘッジ取引、原資産のポジション保持、裁定、ポジションの形成、価格づけ、そして完 全投機である。

ヘッジ取引

ヘッジャーの主たる経済活動は、なんらかの形で製造、流通、加工、貯蔵、または原資産 たる商品や金融商品に投資することである。これらの活動に内在する損失リスクを一定期間 内に最小化する必要がなければ、先物市場におけるヘッジ取引は行われない。 ヘッジ取引は現物市場での保有残高と反対方向のポジションを先物市場で形成することで ある。これは、先物でのポジションを現物市場でのリスクに対当させるという考え方である。 たとえば、原油生産者の場合、常に価格下落のリスクにさらされている。この原油生産者が、 仮に適正な量の原油先物を売れば、スポット原油価格の変化に起因するリスクを減少させる ことができる。つまり、ヘッジ取引により、現物市場で当該現物資産を保有し続けていても、 現物市場価格の変化に対して中立なので影響を受けなくなる。 このことは、現物資産が不足している場合にも同様である。たとえば、原油を買う公益企 業がその例である。公益企業はエネルギーコストを固定化するために、原油先物を買うこと がある。ヘッジ取引の後では、原油購入コストをすでに固定しているので、公益企業は原油 の価格動向からは影響を受けない。 適正なヘッジ取引は他の企業コストの削減にもなる。たとえば価格逆行による事業損失リ スクがヘッジ取引で軽減されている場合、しばしば銀行その他の貸付金融機関は、より積極 的に低金利で貸付けようとする。 ヘッジ取引は価格変化によるリスクを、逆のリスク構成をもつ者や、利得機会のためにリ スクを引き受ける意欲のあるスペキュレーターに移転することで軽減する。先物でヘッジに よるリスクを減らす興味深い結果は、ヘッジャーに有利な価格変化がある場合に生じる可能 性のあるより大きな利益まで逃すかもしれないということだ。

現物商品のポジション保持

先物市場は商品を在庫として保有するためのコストを賄うためにも活用される。小麦のよ うな農産物を例にとると、収穫されるのは年のうち2、3週間であるが、通年消費される。 農作物は収穫されてから消費されるまでの間、誰かが所有し、保管しなければならない。し かしながら、穀物貯蔵には費用がかかるうえ、貯蔵した商品の所有者は販売されるまで価格 の下落による損失を被るかもしれない。 13

�

- ▲TOP

- ページ: 14

- 貯蔵可能な商品の先物価格は、しばしば、先物契約の消滅時限までの保険、金利などの商 品貯蔵コストの全部または一部を反映している。この場合、在庫商品の保有者は、現物商品 のポジション保有コストの全部または一部をカバーするために、先物の売建てのポジション を保有し、売りヘッジを行う。代わりに、将来当該商品を必要とする消費者は、現物在庫を 抱えるよりも先物の買建てを行うことで、買建て価格以上の支払いが発生しない、もしくは 将来価格が上昇した場合、その時点での時価で購入するよりも支払いが少なくなることを期 待する。

裁定取引(アービトラージ)

裁定取引(アービトラージ)とは、すなわち同一の原資産である商品、通貨または証券を 異なる市場で同時期に買いと売りを行うことであり、先物市場で主要な役割を果たしている。 先物と現物価格が一時的に整合しなくなる場合には、プロのトレーダーなどが(相対的に) 安値である市場に買いを入れ、同時に(相対的に)高値である市場で売りを建て、リスクを 被ることなく利得を得ようとする。この種の行為は先物価格と現物価格が適切な関係にある ことを保証するものである。したがって、現物か先物か、いずれかの価格が公正な市場価格 から逸脱しても、裁定取引によって、短期間で価格が是正される。したがって、裁定取引は、 このように、先物が現物ポジションの効果的なヘッジとなることを保証するものである。

建玉の形成(ポジションテイキング)

建玉(ポジション)の形成とは、現物市場で反対のポジションをもたずに先物だけのポジ ションをもつことである。売却前の在庫保有が投機とみなされるのと同様に、ポジション形 成は投機の1形態と考えることができる。しかしながら、多くの会社は予想されるリスクを ヘッジする手段としてポジションを形成している。たとえば、将来に起債を行う予定の会社 は現行利子率で固定化しようとし、その会社が将来債券の発行をする際に内在する金利リス クをヘッジしようとする。また、国際貿易商社ならば数カ月後の外貨建て収入の為替変動リ スクをヘッジしようと考えることもあるだろう。したがって、ポジション形成がすべて投機 的とはいえない。いくつかのヘッジは、 「将来のため」として分類され、市場における買建 て側にも売建て側にも発生する。

価格発見(プライス・ディスカバリー)

先物市場は、商品の公知の単一価格を設定するのに一役買っている。大半の商品価格は速 い速度で変化するが、公開された競争市場での買い手と売り手の世界規模での相互作用は、 いかなる瞬間でも、ある商品の「価値」を素早く決める。価格は電子的に短時間で伝達され るので、商品の実勢価格に関しては、市場で最も小規模な参加者であっても、大規模参加者 に比べて情報面での不利はない。 14

�

- ▲TOP

- ページ: 15

- 第1章 先物・オプション市場

先物市場は、現存する中で最も効率的に価格を発見できる市場と言える。その先物価格は、 さまざまな産業で利用できる唯一の参照価格となっている。これらの産業等では、市場参加 者が特定時点の先物価格を現物市場で取引価格と結びつけたり、あるいは、先物の期近価格 を現物市場価格の手がかりとしていることが多い。 あまり知られていないことだが、先物取引がもたらす他の便益は、価格情報のほかに統計 情報の配信を円滑化するという点がある。整備された先物取引所は需給統計や気象情報、そ の他の情報など関係する産業にとっても情報配信の中心となっている。これは結果的に、関 係者全員にとってリスク評価や将来の計画策定をしやすくしている。

投機取引(スペキュレーション)

先物市場は、ヘッジャーからスペキュレーターへ価格リスクを秩序ある形で移転するもの である。スペキュレーターは、大きな利益を得ようとしてこのリスクを進んで受け入れる。 スペキュレーターは、一般的に取引する先物契約の原資産となる商品自体を実際に使うこと はない。 先物市場はスペキュレーターがいなければ効果的に機能しない。なぜなら、スペキュレー ターの取引が流動性を供給し、最小限の価格変動で大量注文を執行できるようにしているか らである。長期的に見ればスペキュレーターはリスクテイクする資本を市場に投入すること で、価格変動を激しくするよりむしろ円滑化している。

考えてみよう

需要の変化と技術革新により、さまざまな工業品や農産物の重要性が変化し、金融市場で も新商品が現れた。今後も原料や農産物の重要性が増したり、世界貿易パターンの変化に よって特定の通貨が注目を集めるようになったり、新しい有価証券や信用供与手段が現れた りすることだろう。あなたは、どのような先物契約が将来開発されると予測するだろうか。 そして、その予測を実現させるためには、どのような状況が変わらなければならないだろう か。

15

�

- ▲TOP

- ページ: 16

- FUTURES & OPTIONS

第2章 先物取引関連機関および 専門業者

◦ 一般社団法人金融先物取引業協会 元調査部長 宮崎雅雄

この章を読み終えると、以下のことができるようになる。 ◦先物取引所の仕組みについて説明する ◦先物の財務的健全性から清算機関(クリアリングハウス)が果たす役割を特定する ◦顧客の対応から先物専門業者の役割を列挙する

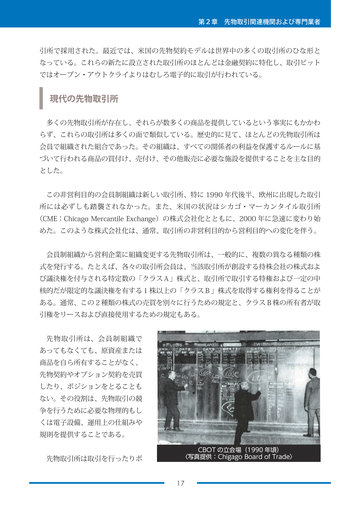

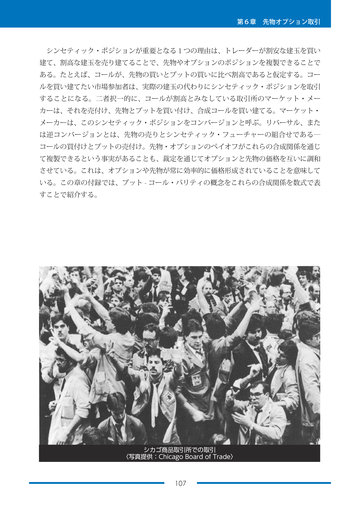

米国先物取引所の発展

シカゴ商品取引所(一般的には「CBOT」と呼ばれる。 )は、買い手および売り手がコモ ディティを交換するために集まることができる中央市場を提供するため、1848 年に設立さ れた。最初は、標準化されていない先渡契約が取引されたが、1865 年、CBOT は、先物契 約と呼ばれる標準化された契約を開発し、現在でも広く利用されている類型の先物取引を規 制するための一連の規則を公表した。 CBOT が始めた先物契約モデルは、その後、米国のシカゴ以外の地で新たに設立された取 16

�

- ▲TOP

- ページ: 17

- 第2章 先物取引関連機関および専門業者

引所で採用された。最近では、米国の先物契約モデルは世界中の多くの取引所のひな形と なっている。これらの新たに設立された取引所のほとんどは金融契約に特化し、取引ピット ではオープン・アウトクライよりはむしろ電子的に取引が行われている。

現代の先物取引所

多くの先物取引所が存在し、それらが数多くの商品を提供しているという事実にもかかわ らず、これらの取引所は多くの面で類似している。歴史的に見て、ほとんどの先物取引所は 会員で組織された組合であった。その組織は、すべての関係者の利益を保護するルールに基 づいて行われる商品の買付け、売付け、その他販売に必要な施設を提供することを主な目的 とした。 この非営利目的の会員制組織は新しい取引所、特に 1990 年代後半、欧州に出現した取引 所には必ずしも踏襲されなかった。また、米国の状況はシカゴ・マーカンタイル取引所 (CME:Chicago Mercantile Exchange)の株式会社化とともに、2000 年に急速に変わり始 めた。このような株式会社化は、通常、取引所の非営利目的から営利目的への変化を伴う。 会員制組織から営利企業に組織変更する先物取引所は、一般的に、複数の異なる種類の株 式を発行する。たとえば、各々の取引所会員は、当該取引所が創設する持株会社の株式およ び議決権を付与される特定数の「クラスA」株式と、取引所で取引する特権および一定の中 核的だが限定的な議決権を有する1株以上の「クラスB」株式を取得する権利を得ることが ある。通常、この2種類の株式の売買を別々に行うための規定と、クラスB株の所有者が取 引権をリースおよび直接使用するための規定もある。 先物取引所は、会員制組織で あってもなくても、原資産または 商品を自ら所有することがなく、 先物契約やオプション契約を売買 したり、ポジションをとることも ない。その役割は、先物取引の競 争を行うために必要な物理的もし くは電子設備、運用上の仕組みや 規則を提供することである。 先物取引所は取引を行ったりポ

CBOT の立会場(1990 年頃) 〈写真提供:Chigago Board of Trade〉

17

�

- ▲TOP

- ページ: 18

- ジションをとることもないため、取引所が提供する取引場所は「流通市場」である。すなわ ち、その会員は、自己勘定およびその顧客の勘定において会員間で取引を行う。この点にお いて、先物取引所は、証券取引所に似た役割の役務を提供する。しかし、先物取引所は、そ こで取引を行う契約書の作成者でもある。これは、当該取引所が標準化された先物契約のす べての条件を定めることを意味する。 一般的に、これらの契約条件および取引規則には、以下の事項が含まれている。 ◦取引が可能な受渡月または限月 ◦商品ごとの当初証拠金および維持証拠金の水準 ◦現物受渡契約については、受渡場所および等級(穀物倉庫から国債先物の利率および償 還日に至るまで)の指定ならびに先物契約に対する受渡しに供されるすべての商品につ いての検査手続 ◦差金決済契約については、当該契約の最終決済に使用される一連の現物価格 ◦価格設定協定および最小価格変動 ◦顧客または自己のための先物取引に参加する者の日々の活動の管理 ◦市場の過熱または価格操作を防止するための市場監視プログラム ◦リアルタイムでの価格データの配信

取引所の組織および運営

先物取引所は、歴史的に、先物および先物オプションを取引するための秩序ある市場を提 供するために作られた会員制の組合であった。米国では、取引所会員権や取引許可証を保有 することは個人だけに与えられた特権である。しかし、個人は、取引所への適正な申請を 行った後、許可を受けてその者が雇用されるか、または所属する他の者、企業、協同組合組 織、パートナーシップまたは会社にその会員資格の一定の特権を付与することができる。 先物取引所の組織は取引所ごとに異なっている。一般的には、会員によって選任された役 員会または理事会が当該取引所を運営する。社長または理事長は、通常、常勤、有給、非会 員執行役員で、当該取引所の日々の運営の監視および役員会で承認された方針を実行する責 任を負う。取引所の方針は、通常、役員会に承認を勧告する前にさまざまな会員からなる委 員会の議論を経て策定される。役員会はその勧告を承認または拒否することができる。定款 や特定の取引所規則の変更には、取引所会員または取引特権の保有者の過半数の賛成決議を 必要とすることもある。 取引所の日々の業務および事務処理は、通常、取引所の職員が行っている。職員は、法 18

�

- ▲TOP

- ページ: 19

- 第2章 先物取引関連機関および専門業者

務・コンプライアンス、データ処理、調査および設備保守などの分野で働く。会員が支払う 取引手数料、定率会費と定額会費などの収入ならびに取引所のリアルタイムのデータへのア クセス手数料等の収入により、取引所の業務上の支出を賄う。ほとんどのオープン・アウト クライ取引所は、机のスペースおよびフロアの電話ブースの賃料によって追加収入を得てい る。

取引所会員

会員資格もしくは他の取引権、または取引所に関する特権を持つ者のみが取引所取引に参 加できる。以下では、電子取引ではなく、オープン・アウトクライの状況を中心に検討する。 ピット(八角形凹段式立会場)またはリング(円形式立会場)において自己勘定のみで取 引する取引所会員は、ローカル(地場のトレーダー)として知られる。彼らは、自己資本を 使って取引を行い、ポジションをとり、取引技術や市場分析に基づいて収入を稼ぐ。通常は、 ほとんどが短期売買トレーダーと見なされるが、ローカルは他のあらゆるトレーダーと同じ ように、さまざまなスタイルや方法を用いて取引や分析を行う。スカルパーは、頻繁に売買 を行う取引所会員であり、通常、直近に取引された価格のほんの少し下で買い付け、ほんの 少し上で売付けようとするため市場に流動性を創出する。デイ・トレーダーとは、日中は頻 繁に取引を行うが、通常その日の終了時点ではポジションをフラット(ゼロ)にする取引所 会員を指す。また、他の者のために売買注文を執行することにより手数料を稼ぐ取引所会員 は、フロア・ブローカーと呼ばれる。 一般に、取引所会員は手持ちのビッドまたはオファーについて、公開で立ち会い取引を 行った後にのみ取引を成立させることができる。フロア・ブローカーはすべての顧客注文を 執行するにあたって、細心の注意を払うことが要求される。顧客の注文を取り扱う際のミス から生じた損失は、当該ブローカー個人の負担になる。いくつかの顕著な例外を除いて、非 競争的取引(ピットで公開で行われないビッドまたはオファー)は禁止される。取引所規則 で認められていない取引に参加する会員は懲戒処分の対象となる。 自己のために取引し、さらに顧客業務も取り扱っている会員の実務は、二重取引として知 られる。取引所規則で二重取引が認められる状況はさまざまであるが、すべての取引所およ び他の規制当局は、取引所会員のまたはトレーダーの自己勘定取引よりも顧客の注文を優先 させる。

19

�

- ▲TOP

- ページ: 20

- 清算機関または清算機構

米国のすべての先物取引所は、ときには清算機構(もしくは清算協会)という名前で知ら れる清算機関と提携している。清算機関の最も重要な役割は、当該取引所の先物およびオプ ション契約の履行を保証する財務的仕組みを提供することである。これを達成するために、 清算機関は、各取引相手に代わって、利益および損失を清算し、利益となっている取引相手 には資金を支払い、損失となっている取引相手からは徴収する。これは、置換原則として知 られる。加えて、清算機関は、受渡品の渡し方と受け方の両者を合致させることにより受渡 しを円滑にする。

清算機関の運営の仕組み

シカゴ・マーカンタイル取引所とニューヨーク・マーカンタイル取引所の2つの顕著な例 外を除き、米国のほとんどの商品取引所では、関連する清算機関は別の会員企業である。2 つのマーカンタイル取引所においては、清算機関は取引所の1部門となっている。清算機関 の各会員は、関連取引所の会員でなければならないが、必ずしもすべての取引所会員が清算 機関の会員ではない。 清算会員の申請者は、認可される前に、最も重要な検討事項として、各清算機関の役員会 から財務体質、誠実性に対する評価および運営能力について慎重に審査を受ける。そして、 厳しい財務および他の要件に適合できる申請者だけが認可される。 清算機関は、役員会または取引所の委員会の指導に基づいて機能する。方針の策定、会員 の加入、または除名の認可および清算機関役員の選任を行い、取引所によっては、監視委員 会への会員の任命も役員会または取引所の任務である。 すべての清算会員を保護するため、役員会が個々の清算会員がどのようなときにでも保有 できる契約枚数の上限を定めているため、もし清算会員の建玉が定められた規模を超える場 合に、清算会員から1枚当りより高い当初証拠金(後述)を求めることはよくあることであ る。 清算機関は、清算取引および受渡通知の取扱いなど、会員のために行ったその他のサービ スについて請求する手数料から、自らの業務の遂行に必要な資金を得る。また、本章で以下 に述べるように、資本金の投資からの金利、または会員保証預託金の一時的投資から生じる 金利からも収入を得られる。 20

�

- ▲TOP

- ページ: 21

- 第2章 先物取引関連機関および専門業者

当初証拠金および変動証拠金

すべての清算機関は、清算のために提出された未決済建玉の裏付けとして、清算会員業者 に当初証拠金と言われる資金を当該清算機関に預託させる。1契約に必要な証拠金額は、清 算機関役員会により決定される。米国の先物および関連オプション市場を規制する連邦機関 の商品先物取引委員会は、会員業者の自己資金から顧客資金を分別することを求めているの で注意が必要である。この資金分別を維持するため、顧客口座をもつ各清算会員は当該清算 機関に、1つは顧客資金用、もう1つは自己資金用に2種類の証拠金口座を開設しなければ ならない。 証拠金の水準は、通常、先物価格のヒストリカル・ボラティリティを反映し、ある特定の 市場での1日の(統計的に)大きな価格変動から当該清算機関を保護するように設定しなけ ればならない。当限月建玉、すなわち、受け渡されるまたはそれに近い建玉、および後の章 で説明するヘッジ、またはスプレッド・ポジションには、異なる証拠金率が適用されること がある。 受け入れ可能な当初証拠金の種類は、清算機関によって異なる。一般的に清算会員証拠金 は、現金、信用状、政府証券または登録証券である。ドル以外の通貨建ての先物契約(たと えば、外国の株価指数に関する先物契約などの外国通貨建てで価格決定される商品)では、 外国通貨建ての当初証拠金および変動証拠金での支払いが必要なことがある。清算会員への 顧客証拠金の預託は、倉庫受取証などの他の流通証券も含まれる場合もある。 清算機関は、グロスの顧客建玉基準またはネットの顧客建玉基準のいずれかを用いて証拠 金を徴収することができる。シカゴ・マーカンタイル取引所およびニューヨーク・マーカン タイル取引所は、各売り建玉および各買い建玉について清算会員からグロスの当初証拠金を 徴求する。 現在、その他の清算機関のほとんどは、清算会員業者が先物契約の特定の受渡月の顧客の 未決済の買建玉と売建玉をネットし、当該ネットされた建玉を裏付けるために必要な証拠金 だけを当該清算機関に預託することを認めている。たとえば、清算会員の顧客が5月限小麦 合計 500 枚を買い建て、5月限小麦合計 400 枚を売り建てた場合、ネット基準で顧客証拠 金を徴収する清算機関は、そのネットである 100 枚の買建てに証拠金を請求する。 変動証拠金、すなわち清算会員業者間での毎日の損益の決済もまた、清算機関を通して行 われる。各取引日の終了時に、各取引所の建値委員会(または他の取引所会員委員会)が各 21

�

- ▲TOP

- ページ: 22

- 契約市場の決済価格、つまりそ の日の取引の終値を決定する。 決済価格は、受渡月ごとに決 定され、通常は、終了時に取引 された価格帯に収まる価格とな るが、終了時の取引がない比較 的不活発な受渡月の決済価格は、 建値委員会が定めるみなし価格 となることもある。みなし価格 は実際の約定価格ではなく、当 該受渡月と終了時に取引された 同一の先物またはオプション契 約の、他の受渡月の決済価格と ビッドとオファーの平均値を表す。 すべての清算会員業者は、現在の決済価格と約定価格の差額を毎日支払い、また既存の建 玉については前日の決済価格との差額を清算機関から受け取らなければならない。この差額 は変動証拠金として知られている。変動証拠金は、顧客建玉と当該清算会員自身の建玉とは 区別して徴収され、翌営業日の取引の開始前に当該清算機関に支払われる。支払いは清算会 員の顧客または自己証拠金口座への自動入出金によって行われるが、支払保証付小切手で支 払われる場合もある。変動証拠金も前日の建玉に基づいてその日のうちに徴収され、清算会 員が日中のマージン・コール(追加証拠金請求)から1時間も経たないうちに資金預託を求 められる市場もある。

ロンドンの国際石油取引所(FFAJ 補完:現 ICE Eutures Europe) 〈写真提供:International Petroleum Exchange〉

の価格関係を考慮して選定される。決済価格は、通常、取引が不活発な取引月の終了時の

保証預託金

清算会員は自己および顧客の建玉を裏付けるために必要な当初証拠金および変動証拠金を 預託することに加え、清算機関に多額の保証預託金を預託しなければならない。この預託金 は、業者が清算機関の会員であり続ける限り引き出すことはできず、清算機関やその会員に よっては、数千ドルから、数百万ドルに及ぶこともある。一般的に当該保証預託金は、現金、 有価証券または信用状である。債務不履行となった会員の財務上の義務を履行するために、 この預託金は、清算機関が必要なときはいつでも自由に使用できるものでなければならない。 万一清算会員の個別の顧客が、その財務上の義務または受渡しの義務のいずれかを履行で 22

�

- ▲TOP

- ページ: 23

- 第2章 先物取引関連機関および専門業者

きなくなった場合は、清算会員自身が自己の資金を使用してどんな顧客の赤字額も補って当 該義務を履行しなければならない。これが、マージン・コールに迅速かつ全額で対応するこ とをブローカーが顧客に強く求める理由である。また各ブローカーの商品口座約諾において、 マージン・コールに迅速に応じられない場合は、当該ブローカーに顧客からの依頼がなくて もその建玉を反対売買する権利を与える理由でもある。 清算会員がその未決済建玉に関する財務上の義務を履行できない場合には、歴史上さまざ まな場面で生じたように、通常は以下のような手続が採られる。 ◦破綻した会員の帳簿におけるすべての未決済で証拠金が預託済みの顧客建玉は、支払能 力のある清算会員に移管される。証拠金不足になっている顧客建玉および当該業者の自 己建玉は反対売買される。 ◦清算機関に設定される会員の顧客口座が反対売買の結果、債務超過となる場合は、当該 会員がその清算機関に預託した残りの証拠金も顧客の建玉の不足額に充当される。 ◦破綻した会員の証拠金預託残高が十分でない場合は、その取引所会員権の売却、清算機 関保証基金に対する当該会員の寄与分の使用が可能である。 ◦破綻した会員の口座残高がそれでも足りない場合は、清算機関の剰余金があれば、清算 機関役員会の裁量で引き出すことができる。 ◦さらに必要な場合は、他の清算会員の保証基金への寄与分について請求することができ る。 ◦最終的にそれでも必要な場合は、当該清算会員以外のすべての会員に特別の負担を求め ることが可能である。つまり、 該当する会員にはそれ以前の 手続を踏まえた結果、なお不 足する保証基金の額を補うた めに、特別な比例配分で負担 することを求めることができ る。 清算機関がその義務を履行する ための清算会員の選定基準、保証 基金預託および清算機関が清算会 員を評価する能力は、各先物契約 の財務の安全性を支える。米国の 清算機関が清算会員の破綻を原因

ロンドンの国際石油取引所(FFAJ 補完:現 ICE Eutures Europe)の注文ブース 〈写真提供:International Petroleum Exchange〉

23

�

- ▲TOP

- ページ: 24

- としてその財務上の義務を履行できなくなった例はない。

清算プロセス

清算機関の主要業務の1つは、清算会員が提出する取引データを突き合わせることである。 清算会員は取引日ごとに、顧客に代わって会員の自己勘定取引で執行したすべての取引内容 を清算機関に提出する。当該清算機関は、すべての取引相手として代わることが可能になる 前に、売り買い両方の清算会員から取引確認記録を入手していなければならない。 現代の清算機関では、会員業者が、コンピューター間接続を使って取引の詳細データを電 子的に入力することで提供する。取引データの提出には、厳しい期限が課せられている。な ぜなら、清算機関が成立した取引ごとの売付けと買付けの記録を突け合わせることは、すべ てのデータ記録を手元に保持していなければ不可能だからである。取引内容の矛盾、あるい は取引の片方がないために合致しない取引記録は、解決するために提出した清算会員に戻さ れる。関係する双方の取引所会員は、翌朝の取引開始以前にその相違を解決しなければなら ない。このような契約はその後、1日遅れて清算される。 報告されたすべての取引が正確であることが証明され、かつ建玉について当初証拠金が預 託された場合に、清算機関は全取引の相手方に対する法的および財務上の義務を引き受ける。 すなわち、清算機関は、契約を売り付けたすべての者の買い手となり、また契約を買い付け たすべての者の売り手となる。全取引の相手方としてこのように清算機関が介入すること、 つまり清算機関が地位を引き受けることによって、トレーダーは、当初の契約の相手方が手 仕舞いの決断を下すまで待たずに自らのポジションを手仕舞いすることができる。このよう に、同一の先物契約の相殺取引を終えた場合、個々のトレーダーは、その市場義務から解放 されることも清算機関に依存する。 清算機関の帳簿上では、この2つの取引(建玉を成立させる取引とそれを手仕舞う取引) はお互いに相殺され、未決済建玉は残らない。トレーダーは相殺の原理を利用して、新規の 買付け(売付け)またはそれに続く売付け(買付け)のいずれかにかかわる相手方への義務 なしでも、自由に先物市場に出入りできる。トレーダーの買付価格と売付価格の差額は、ブ ローカーに支払われなければならない手数料控除前の当該トレーダーのグロスの損益を表す。

受渡しおよび差金決済

取引終了時までに相殺されない先物契約は、受渡しまたは差金決済により決済される。実 際の受渡しは、現物コモディティまたは金融商品の特定量の所有権の移転を伴う。清算機関 24

�

- ▲TOP

- ページ: 25

- 第2章 先物取引関連機関および専門業者

は、帳簿で未決済となっている各先物契約の財務上の履行を保証するが、受渡しを選ぶ買い 手が特定の商品を実際に受けることは保証しない。この保証は、以下に述べるように、清算 会員業者を通して提供される。清算会員業者の顧客が特定の受渡しに関して債務不履行にな ることがあるとしても、先物契約の条件を履行しなければならない。幸いなことに、受渡品 の引渡しまたは受取りのいずれにおいても会員業者の顧客が債務不履行となった例はほとん どない。 先物および先物オプション契約の中には、ユーロドル金利および株価指数に基づくものの ように、定期預金または有価証券のバスケットの受渡しではなく、現金の支払いで済むもの がある。第1章で説明したように、取引所は、実際の(現物の)受渡しによる決済か、差金 決済かを、すべての市場で決定する。差金決済契約の場合には、買い手および売り手が、清 算機関を通して、先物契約の満期における約定価格と原資産の現物価格または指数の差を授 受する。 現物の受渡しが必要な場合、すべての取引に対する相手方として清算機関が地位を引き受 けることによって、たとえ当事者同士が一度も取引を行ったことがないとしても、売り手は 資格のあるの買い手には直接受渡しを行うことができる。未決済の売り建玉を有する売り手 は、受渡期間中に、その建玉により求められるコモディティやその他の商品の受渡しを行う か、または同じ枚数の先物契約を買い付けて建玉を手仕舞わなければならない。 清算機関は、売り手から受渡通知を受け、買い手に当該通知を割り当てる。また、清算機 関は倉庫受取証の預託機関となり、現物コモディティの検査を手配するか、外国通貨および いくつかの金融商品については、売り手から受渡品を受け、買い手に渡す。 受渡しは、取引所によって認可され、売り手が選択した場所または倉庫で行うことができ る。先物契約の条件によって複数日が可能ならば、受渡しが行われる日を選ぶ権利もまた売 り手にある。これに対して、買い手が引渡し期間中に市場にとどまる場合、買い手にわかる ことは、いつか、どこかの認められれた受渡場所で現物の引渡しを受けるということだけで ある。なぜなら、買い手は引き渡されるコモディティまたは金融商品について、特定の日、 特定の場所、特定の様式または等級を選択することに関与しないからである。こうした考え 方は、売手選択として知られ、その価格決定への影響は後述する。 売り手が受渡しを行おうとするとき、清算機関はブローカーに指示して認められた期間内 に受渡意向通知を提出させる。この役務について、口座を設定しているブローカーは手数料 を徴求する。受渡手続や要件は、受渡し可能な財または商品の性格、一般的に行われている 25

�

- ▲TOP

- ページ: 26

- 現物市場の慣行に応じて、先物契約および取引所によって異なる。CBOT で取引される倉庫 コモディティの受渡意向通知は、実際の受渡しを行う日の2営業日前に提出される。しかし、 他の先物契約の受渡意向通知については、受渡予定日の1日前から数週間前に提出できる。 受渡意向通知には、受渡しに関する基本的な事実、すなわち、コモディティの等級、重量、 受渡しが行われる場所、受渡しの予定日および受渡価格が含まれる。 受渡通知を受け取ったときは、直ちに清算機関は当該受渡品を受け取る買い手を特定しな ければならない。買い手の選定は、通常3つの一般的な方法が利用される。CBOT およびシ カゴ・マーカンタイル取引所においては、通常、清算機関の帳簿上未決済となっている買い 建玉のうち最も古いものを有する清算会員に割り当てる。次に、割り当てられた清算会員は、 その通知をその最も古い未決済買建玉を有するその帳簿上の顧客に渡す。 他の清算機関においては、適格清算業者に対する受渡通知の割当てを、ネット基準で行う ことがある。すなわち、通知の割当ては、清算機関の帳簿上の未決済のネットの買建玉の数 量に比例して会員業者に対して行われる。しかし、他の取引所は、清算会員への通知の割当 てをそのグロスの未決済買建玉の数量に基づいて行うことも容認する。最大のグロスの未決 済買建玉を有する清算業者は、最も大きな量の受渡通知を受け取る。これらの制度のもとで、 受渡通知を受け取る清算会員は、前述の方法のいずれかを利用して、買建ての顧客建玉に通 知を割り当てることができる。 この時点で、清算機関は売り手と買い手をまとめることを引き受ける。これは、関係する 双方の清算業者における受渡品の渡し方と受け方の名義を交換し、その後双方の当事者に直 接受渡しおよび決済を完結させるか、または清算機関を通じて受渡書類と支払いの実際の交 換を取り扱う。 受渡しが清算機関を通して行われる場合、その顧客が受渡品を引き渡す清算会員は、支払 われるべき金額の請求書とともに必要書類を清算機関に提出しなければならない。清算機関 は、支払保証小切手による支払いを受けたときは、受け方が口座を設定している業者に当該 書面を提供する。この手続は、各取引所の受渡規則に定める期間内に完了されなければなら ない。最後に、清算機関は受渡しを行う顧客の清算業者に受け取った支払保証小切手を引き 渡し、清算業者は当該小切手をその顧客に渡す。 先物契約の最終取引日は未決済建玉を相殺できる最終日である。その日を超えて未決済で 残存する建玉は、取引所の手続に従って、現物の受渡しまたは差金決済により決済されなけ ればならない。最終通知日、または申出日などとも呼ばれる日は、受渡通知を発行できる最 26

�

- ▲TOP

- ページ: 27

- 第2章 先物取引関連機関および専門業者

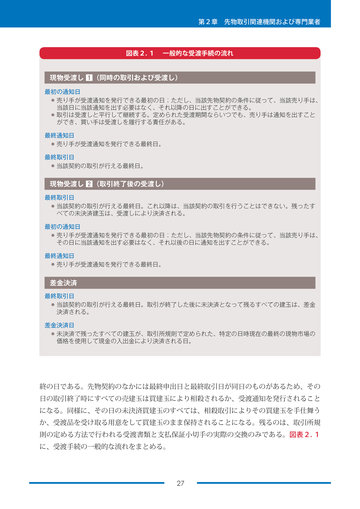

図表2. 1 一般的な受渡手続の流れ

現物受渡し 1(同時の取引および受渡し)

最初の通知日 ◦ 売り手が受渡通知を発行できる最初の日;ただし、当該先物契約の条件に従って、当該売り手は、 当該日に当該通知を出す必要はなく、それ以降の日に出すことができる。 ◦ 取引は受渡しと平行して継続する。定められた受渡期間ならいつでも、売り手は通知を出すこと ができ、買い手は受渡しを履行する責任がある。 最終通知日 ◦ 売り手が受渡通知を発行できる最終日。 最終取引日 ◦ 当該契約の取引が行える最終日。

現物受渡し 2(取引終了後の受渡し)

最終取引日 ◦ 当該契約の取引が行える最終日。これ以降は、当該契約の取引を行うことはできない。残ったす べての未決済建玉は、受渡しにより決済される。 最初の通知日 ◦ 売り手が受渡通知を発行できる最初の日;ただし、当該先物契約の条件に従って、当該売り手は、 その日に当該通知を出す必要はなく、それ以後の日に通知を出すことができる。 最終通知日 ◦ 売り手が受渡通知を発行できる最終日。

差金決済

最終取引日 ◦ 当該契約の取引が行える最終日。取引が終了した後に未決済となって残るすべての建玉は、差金 決済される。 差金決済日 ◦ 未決済で残ったすべての建玉が、取引所規則で定められた、特定の日時現在の最終の現物市場の 価格を使用して現金の入出金により決済される日。

終の日である。先物契約のなかには最終申出日と最終取引日が同日のものがあるため、その 日の取引終了時にすべての売建玉は買建玉により相殺されるか、受渡通知を発行されること になる。同様に、その日の未決済買建玉のすべては、相殺取引によりその買建玉を手仕舞う か、受渡品を受け取る用意をして買建玉のまま保持されることになる。残るのは、取引所規 則の定める方法で行われる受渡書類と支払保証小切手の実際の交換のみである。図表2. 1 に、受渡手続の一般的な流れをまとめる。

27

�

- ▲TOP

- ページ: 28

- スペキュレーターと受渡し

ヘッジャーと同じように、受渡期間に買建玉を有するスペキュレーターにも、受渡しの義 務がある。また、スペキュレーターが受渡通知を受け取る場合、他の誰かに受渡すプロセス の開始には、少なくとも1日間(週末である場合は、より長い期間のときもある。 )当該コ モディティを所有することになる。そして、スペキュレーターには、少なくとも受渡しおよ びその1日間の所有権に伴う支出すべてに責任がある。さらに、スペキュレーターは、口座 設定ブローカーに当該契約の全価額を支払うか、またはそのブローカーと資金調達のための 打合せをして、金利を負担しなければならない。いったん支払いがなされると、その商品は 当該スペキュレーターの財産となる。もちろん、この時点で、保管料および保険料が必要な 場合もある。もし、コモディティが当限月または期先の先物限月に再受渡しが可能になる前 に別の検査が必要にならば、その費用もまたスペキュレーターが負担しなければならない。 また、コモディティが検査で不合格になった場合は、不良品として現物市場で廃棄しなけれ ばならない。これらの理由から、並通のスペキュレーターは、先物契約に関する受渡品を受 け取ることにはほとんど無関心である。 もし最初の通知日が近づいて、スペキュレーターが、先物市場でその買建玉を維持したい 場合は、その当限月の建玉を売付け、同時に期先受渡月の同数量の契約を買い付けると受渡 しのリスクなしでその買建玉を維持することができる。このオペレーションは、先物ポジ ションのスイッチングまたはローリングとして知られる。このオペレーションはスペキュ レーターに超過手数料その他の取引費用を負担させるが、ロールオーバーは受渡しに伴うリ スクおよび費用に関する問題を解消する。

商品取引員およびイントロデューシング・ブローカー

商品取引員(FCM)

商品取引所法に基づき商品取引員(Future commission merchant.以下、 「FCM」とい う。 )として知られる先物ブローカー業者は、ヘッジャーおよび機関投資家を含む一般の顧 客 と 取 引 所 と の 間 の 仲 介 者 で あ る。 非 公 式 に は コ ミ ッ シ ョ ン・ ハ ウ ス(commission house)または口座設定業者(carrying firm)として知られる FCM は、当該取引所におい て顧客の注文を執行し、各顧客の未決済建玉、証拠金預託、金銭残高および成立した取引の 記録を作成・保存する施設や機能を提供する。FCM は、先物清算機関以外で顧客資金を保 有できる唯一の組織である。そして、FCM は、この一連の役務提供の見返りとして、手数 料を徴求する。 28

�

- ▲TOP

- ページ: 29

- 第2章 先物取引関連機関および専門業者

FCM は、総合サービス業者ま たは対象地域や取扱商品を限定し た業者である場合がある。FCM には、有価証券および他の金融 サービスを提供する全米または地 域のブローカー会社の一員や、先 物や先物オプションだけを提供す る者もいる。加えて FCM の中に は、商業銀行や農業関連企業また はその他の営利企業を親会社とす る者や、これらの会社と関係を有 する者もいる。

世界の顧客と連絡する電話担当者にビッドとオファーを 信号で伝えるフロア担当者 〈写真提供:Chicago Mercantile Exchange〉

イントロデューシング・ブローカー(IB)

イントロデューシング・ブローカー(Introducing broker.以下、 「IB」という。 )は、1 以上の先物ブローカー業者と関係をもつ個人または業者である。FCM と同様、IB は顧客と の関係を保ち、顧客口座にサービスを提供する役割を担うが、担当する販売部門は手数料を 受け取る。ただし、IB は、その顧客から資金を受け取ることができない。その結果、IB の すべての顧客は、すべて開示された状態で FCM に口座を開設し維持しなければならない。 すなわち、各顧客の口座が確認され、当該 FCM の帳簿では区別して管理される。 IB には、独立と保証の2つのタイプがある。規制要件を満たす十分な資本金を有する IB は、多くの異なる FCM を通して依頼人を紹介することを選択できる。そのような IB は、 (特定のブローカー業者からは独立して業務を行う)独立 IB または非保証 IB として知られ る。保証 IB は、保証者である FCM と法的および規制上の関係を有し、その FCM を通して その顧客を紹介する。 FCM および IB は、商品取引所法に基づき登録されなければならない。そしてその営業担 当者は、後述のように、FCM または IB の外務員(APs:Associated Persons)として登録さ れなければならない。

取引担当者

取引担当者すなわち外務員は、FCM または IB の代理人として、当該業者の顧客と直接取 引する。取引担当者には、通常、担当者の依頼人が当該取引担当者を雇用する業者に支払う 手数料に基づいて、報酬が支払われる(一般の人と取引を行う他の先物業者およびその代理 29

�

- ▲TOP

- ページ: 30

- 人については、本章で後述する。 ) 。取引担当者は以下の業務を行う。 ◦新規口座に必要な書類を提供し、それらが署名されるよう取り計らう ◦情報開示要件、取引規則および手続について顧客に説明する ◦必要に応じて価格や市場状況について顧客に情報を提供する ◦顧客からの注文を発注する ◦執行された取引の価格および未成立の注文状況を報告する ◦顧客と業者の調査部門との中継の役割をする ◦マージン・コールが生じた場合は当該顧客に連絡する 顧客口座を開設および維持する際に、当該顧客に関する必要情報を取得し、それを最新の 情報にしておかなければならないのは、通常取引担当者である。全米先物協会(NFA:National Futures Association)規則第 2-30 条の顧客情報およびリスク開示では、少なくとも 顧客の以下の事項を確認し、その顧客を把握することを FCM に求めている。 ◦氏名、住所および職業 ◦年収および純資産の予測 ◦おおよその年齢 ◦以前の投資および先物取引経験 取引担当者は、自らと自らの業者が顧客の資金源および関連した投資経験を保証し、先物 取引が当該顧客にとって適切な投資商品であるかを確認するために情報を入手する。 ほとんどのコミッション・ハウスは、商品取引担当者が既存の顧客に配布したり、または 新規顧客を勧誘する際に使用する、個人的な商品助言の書面または市場レポートを書くこと を、たとえ取引担当者がそのような能力を持っていても、認めない。全米先物協会規則第 2-29 条の「顧客とのコミュニケーションと販売促進資料(Promotional Material and Communication with the Public) 」では、このようなコミュニケーションについては、資料の内 容および FCM または IB の監督責任を網羅する厳しい規則を示している。多くの業者は、法 令遵守のため、業者の調査部門または販売部門が作成し、業者全体で使用することを認めた 調査報告書または勧誘資料の使用を認めるだけである。

商品投資顧問および商品プール・オペレーター

先物・オプション業界の資金運用者には、大まかに商品投資顧問(Commodity Trading 30

�

- ▲TOP

- ページ: 31

- 第2章 先物取引関連機関および専門業者

Advisors.以下、 「CTA」という。 )と商品プール・オペレーター(Commodity Pool Operators.以下、 「CPO」という。 )の2種類に分類され、ともに商品先物取引委員会および全米 先物協会によって規制されている。CTA は、単一の依頼人(個人、企業または機関)のた めの個人口座を取引し、CPO は、その名が示すように、多くの投資家の資金をプールし、 1つの口座のもとに統合されたすべての個人のために取引を行う。加えて、資金運用業者、 特に大企業または機関投資家向けにそのサービスを提供する者の中には、運用者の運用者 (Managers of Managers:MoM)としての役割を担う者もいる。これに関連して、そのよ うな業者は、トレーダーの選択を監督し、CTA を特定の依頼人の投資目的およびリスク許 容度に合わせるか、または、代わりにこれらの業者が大手依頼人の投資ニーズを満たす CTA のグループを招集する。規制上、そのような運用者の運用者は、CPO または CTA のい ずれかとして登録できる。

商品投資顧問(CTA)

商品取引所法は、一般的に、CTA を、 「報酬または利益を受けて先物または先物オプショ ンの取引の価値、または適否に関し他の者に助言する個人または組織」と定義する。運用さ れる先物またはオプション口座は、取引の時間と内容についての決定が口座または取引の運 用について権限を有するプロの投資顧問に委任されていることを除けば、他の証券口座に似 ている。この裁量権は、委任状として文書化される。 CTA に口座を開設することに決めた投資家は、当該投資顧問がその投資家の最終目的を 達成する取引方針を有しているかを確かめるべきである。また、これから投資しようとする 者も、許容リスク、利益レベル、市場に対して、ファンダメンタル・アプローチかテクニカ ル・アプローチか、どちらかを採る CTA に資金を預けたいかを決めるべきである(先物・ オプション市場のファンダメンタルおよびテクニカル分析については第4章を参照。 ) 。 単一の依頼人の口座を運用することに加え、CTA は、以下のように、CPO が集め管理す る資金を取引する。その CTA は FCM でなければ、CTA 名義で顧客から資金を受け取れない ことにも留意すべきである。その代わり、このような CTA の依頼人は、その資金を顧客の 口座を管理する FCM に預託しなければならない。 投資顧問は、通常、その役務提供に対して手数料を徴求する。一般的に、その手数料には 以下のものが含まれる。 ◦奨励金または成果手数料。ほとんどの場合、各四半期の終了時現在における、依頼人の 運用口座の取引利益に対する比率である。この手数料は、通常、当該利益が定めた水準 31

�

- ▲TOP

- ページ: 32

- を超える場合に限って、累積利益に関してのみ支払われる。 ◦運用報酬。当該口座が利益を生み出すか、損失となるかにかかわらず課されるが、通常 は当該顧問が運用する資産の年率である。この手数料は毎月または四半期ごとに徴収さ れる。 ◦ブローカー手数料。すべての CTA ではないが、その一部を受け取る CTA もいる。CTA が FCM と手数料を分ける場合は、この事実を CTA の依頼人に開示しなければならない。

商品プール・オペレーター(CPO)

商品プールの主要な概念は、先物やオプションを、そのつど1依頼人ごとに取引を行うの ではなく、多くの投資家の資金をまとめるか共同出資して取引を行うことである。商品取引 所法では、 「CPO とは、投資信託、シンジケートまたは類似する形態の企業の性質をもつ事 業者であり、それに関して、先物取引を行うことを目的として他の者から資金、有価証券ま たは財産を受け取ることを勧誘し、受入れまたは受け取る者」と CPO について定義する。 実際には、商品プールは証券業における投資信託に類似した役割を果たす。 大手ブローカー業者がスポンサーになっている商品プールが投資手段として普及した主な 理由は、そのいくつかの有利な特性にある。その1つは、顧客が商品プールに参加すること ができ、通常 5,000 ドルのような比較的少額の投資でも専門的な運用を受けることができ ることである。これに対して、個別に運用される口座は、その金額の 10 倍以上の資金を必

ニューヨーク商品取引所の子会社、ニューヨーク先物取引所(FFAJ 補完:現 ICE Futures U.S.) での取引 〈写真提供:New York Board of Trade〉

32

�

- ▲TOP

- ページ: 33

- 第2章 先物取引関連機関および専門業者

要とすることがある。そのうえ、プールによって、より大きな資本額を有する投資家がいく つかの異なるプールに投資することができるようになり、それによって、アプローチや使用 するシステムを異にするさまざまな CTA によって運用されることが可能となり、さらにそ れによって、分散投資をすることができる。 有限責任は、商品プールのもう1つの重要な利点である。商品プールは、通常、有限責任 組合であり、CPO はゼネラルパートナーとなる。そのような組織形態により、プールは流 動(フロースルー)課税のメリットを受けることができ、プール参加者のリスクを制限する。 実質的に、投資家のリスクは、損失額が投資する資本の額よりも大きくなることはない。 個々の商品取引口座では、投資家が当初口座に入れた金額以上に損をすることがある。解散 条項を取り入れたプールもある。たとえば、1口の当初の価額が 1,000 ドルで 50%の解散 条項がある場合は、1口の価額が 500 ドルに達したときに当該ファンドは取引を停止し、 投資家はその投資資金の約半分を受け取る。

顧客

FCM の先物・オプションの顧客には以下の者が含まれる。 ◦個人の投機目的トレーダー ◦ヘッジ業者または会社 ◦資金運用者、資金運用業者および機関投資家 ◦清算機関に属さず、コミッション・ハウスの清算機能を利用しようとするフロア・ブ ローカー ◦特定の清算機関または取引所の会員でない他のブローカー業者 コミッション・ハウスを通してあるコミッション・ハウスで行われた先物取引は、2つの 業者間の約諾書に応じて、顕名(当該他の業者の顧客の実名で行う。 ) 、またはオムニバス口 座(個々の顧客のために必要な、詳細な会計記録を作成する口座設定業者に管理された当該 他の業者の顧客のすべての取引、およびポジション単一の帳簿および証拠金口座)のいずれ かで行い、帳簿は清算業者が作成する。

顧客資金

すでに述べたように、コミッション・ハウスに預託された顧客証拠金資金の当該業者によ る取り扱いは、特別な規則で規律される。たとえば、先物の未決済建玉に必要な証拠金のた めに当該業者が受け取った顧客資金は、法律により、当該コミッション・ハウス自身に属す 33

�

- ▲TOP

- ページ: 34

- る資金と混合してはならない。そのような顧客証拠金資金は、先物建玉から生じる、実現お よび未実現のすべての利益に加算して、当該業者自身の資金とは区分された銀行口座に預託 されなければならない。その理由は、コミッション・ハウスが破綻した場合、顧客に属する 残存証拠金および利益は、当該業者の一般債権者に対する債務の履行のために利用できない からである。そのような資金は、当該業者の先物顧客のためにのみ利用することができる。 ただし、コミッション・ハウスは、顧客証拠金資金を当該業者の顧客業務に対する清算機関 の証拠金要件に適合するために使用することができる。

考えてみよう

新しい種類の電子通信の出現は、株式トレーダーと同じく、先物トレーダーに対しても影 響を与え、トレーダーが FCM の担当者との接触を避けることができることも多くなってい る。これは、 「顧客サイドの人間」としての取引担当者の伝統的役割にも大きな影響を及ぼ す。従来、FCM が証拠金の徴求や顧客の取引を一定の範囲内で行う際、つまり、FCM が顧 客口座に関連する法令遵守や不良債権の問題を抱えないことを保証するにあたって、FCM は顧客との接点として取引担当者に依存してきた。仲介者としての取引担当者がいなければ、 これらの目的を達成するためにどのような新しい方法、技術または規制が必要だろうか?

34

�

- ▲TOP

- ページ: 35

- 第2章 先物取引関連機関および専門業者

第2章附録 ――

コミッション・ハウスが開設できる顧客口座の種類

コミッション・ハウスが開設できる顧客口座の種類には、以下の口座があげられるが、こ れに限定されるものではない。 ◦個人顧客口座:個人顧客のすべての現金取引および先物取引の活動が記録される口座。 通常、そのような口座に必要な書類は、新規口座情報書、商品取引口座約諾書、リスク 開示書および資金移動許可書である。資金移動許可書は口座設定業者が法的に必要とす るものではないが、その書類がなければ、顧客の先物取引口座からその他の種類の口座 (たとえば、証券口座)への顧客資金の振り込みが必要なときには特定の書面による承 諾が必要とされていることから、ほとんどの投機的な顧客はこのような書面に署名する ことになる。 ◦共同口座(共同所有者としてまたは生存者権が付されているものとして) :所有者同士 の関係の有無にかかわらず、合弁事業で先物を取引を行おうとする者2名の口座。生存 者権が付されている合同口座では、共同口座オーナーのうち1人が死去した場合、直ち に当該口座の持分全部が当該生存者に帰属し、それ以降、当該口座においては死亡者の 財産としての持分はなくなる。共有者口座においては、生存者権がない場合は、共同所 有者のいずれかの死去について書面による通知を受けた場合は、口座設定会員業者は、 当該口座の1つは生存者の名義に、もう1つは遺産の名義に基づいて、2等分に分割し なければならない。共同口座は、個人顧客に要求される証拠書類に加え、当該口座に対 する各当事者の権利を義務を明らかにし、両当事者の署名入りの共同口座に関する書面 によって裏付けられなければならない。 ◦パートナーシップ口座:パートナーシップ契約書に基づいて運営される2名以上の個人 口座。ビジネス界で行われる共同事業を規律するものが署名されたパートナーシップ契 約書である。このような口座は、クローズド・パートナーシップとオープンエンド・ パートナーシップの場合がある。オープンエンド・パートナーシップは、随時、新規の パートナーが加入することができる。このような口座の証憑として、個人顧客口座に必 要な全書類、加えて、パートナーシップ契約書とパートナーシップ書類の写しが提出さ れなければならない。パートナーシップ書類では特に、発注、資金の引出しおよびパー トナーシップのために他の業務を行うことによって、パートナーのうちの誰がパート ナーシップの責任をもつ法的な権限を有するかについての概要が示される必要がある。

35

�

- ▲TOP

- ページ: 36

- ◦法人口座:法人として事業を行うことを州から認められている顧客の口座。多くのヘッ ジ顧客は法人口座である。このような口座が開設されるとき、コミッション・ハウスは、 当該法人が法的に先物取引を行う権限があることを確認するため、当該顧客の法人設立 許可書または取締役会決議の写しの提出を要求する。権限がない場合で、かつ当該法人 顧客が損失の生じている取引から撤退することを後に決定する場合、当該口座を設定し たコミッション・ハウスは、当該顧客が法的に先物を取引できなかったとしても、損失 を負担すること以外にできることはほとんどない。必要な取引権限が法人設立許可書に 記載されている場合、当該法人顧客は、最低限、新規口座情報カード、リスク開示書、 商品取引口座契約書および法人口座に関する書面に記入し、署名することを求められる。 特に最後に掲げた商品(取引)口座約諾書は法人の役員らを指定するもので、当該役員 らは取締役会の発注権限とその法人を法的に拘束するホジションを建てる権限を委任さ れている。そして、コミッション・ハウスもまた、顧客が資金移動許可書に署名するこ とを助言することがある。 ◦オムニバス口座:口座設定業者として知られる他のコミッション・ハウスを通して、コ ミッション・ハウスの自己(自己オムニバス)口座またはその顧客(顧客オムニバス) 口座の取引の清算、またはその口座を保有する当該コミッション・ハウスの口座。当該 口座設定業者の顧客は他のコミッション・ハウスであるが、その顧客は口座設定業者に は知られていない。 ◦代理権取引口座または一任取引口座:当該所有者または所有者たちが、取引一任権、ま たは全代理権(資金の引出しおよび取引を行う権限を含む。 )を他の者に委任した口座。 取引を管理する者は、FCM の従業員、または先物資金運用者の CTA である場合がある (代理権限保有者としての FCM 従業員の承認およびそのような口座の行為を規定する 特別の規則がある。 ) 。一任取引口座で提出が必要な書類は、個人顧客口座に必要な書類 に加え、適用される代理権委任状の署名のある写しである。後者の代理権委任状は、通 常、代理権を委任された者が顧客のために行った行為についてコミッション・ハウスを 免責するものである。 ◦受託者口座または信託口座:すべての人に権限が与えられるわけではないので、先物口 座を開設する前に、コミッション・ハウスは受託機関または信託が先物取引および関連 オプション取引の権限を与えられているかどうかを確認する。 ◦投資会社口座:先物取引という特定の目的で、1つのファンドに資金をプールしている 多数の投資家が取引を行うための口座。取引権限は、通常、当該ファンド内の1以上の 36

�

- ▲TOP

- ページ: 37

- 第2章 先物取引関連機関および専門業者

参加者または部外者に委任される。このような口座には、特別な文書が必要である。 前述したように、ほとんどのヘッジ口座は、企業の所有下にある。その理由は、ヘッジ取 引の本質が「事業」活動であるからだ。ただし、ヘッジャーは、ヘッジャーの事業構造と合 致するどんな口座所有形態でも利用できる。たとえば、多くの農家は個人事業主であり、そ の先物ヘッジ口座は個人の口座である。FCM は、一般的な事業活動およびそのヘッジ口座 のヘッジニーズを検証する努力をしなければならない。いずれにしても、ヘッジャーは、 ヘッジ口座約諾書またはヘッジレターのような追加的書類を完成させ、そのヘッジポジショ ンのおおよその概算を提出するよう求められる。

37

�

- ▲TOP

- ページ: 38

- FUTURES & OPTIONS

第3章 会計、 証拠金およびレバレッジ

◦ 筑波大学 ビジネスサイエンス系 教授 弥永真生

この章を読み終えると、以下のことができるようになる。 ◦先物損益をたどるための基礎的な計算をする ◦先物に対する資本要件(証拠金)の背景にある原則を説明する ◦ SPAN 証拠金賦課の背景にある基礎的なプロセスを説明する

買建玉と売建玉

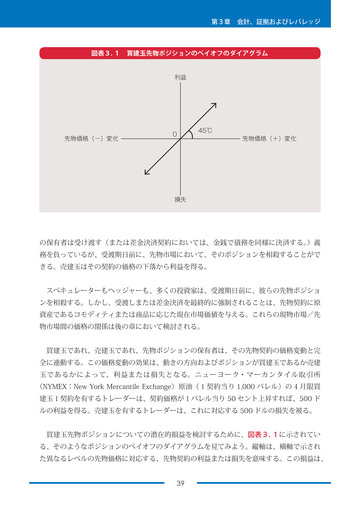

トレーダーは、先物市場において買建てにすることも売建てにすることもできる。いずれ のポジションも一般的な取引規則と証拠金要件のもとでは平等に取り扱われるが、契約条項 のもとでは反対の義務を意味する。買建玉は、転売または受渡しによって手仕舞いされてい ない買付けを意味する。買建玉の保有者は、受渡しを受ける(または差金決済契約において は、金銭で債務を同様に決済する。 )義務を負っているが、受渡期日前に、先物市場におい て、そのポジションを相殺することができる。買建玉はその契約の価格の上昇から利益を得 る。 売建玉は、買戻しまたは受渡しによって手仕舞いされていない売付けを意味する。売建玉 38

�

- ▲TOP

- ページ: 39

- 第3章 会計、証拠およびレバレッジ

図表3. 1 買建玉先物ポジションのペイオフのダイアグラム

利益

先物価格(-)変化

0

45℃

先物価格(+)変化

損失

の保有者は受け渡す(または差金決済契約においては、金銭で債務を同様に決済する。 )義 務を負っているが、受渡期日前に、先物市場において、そのポジションを相殺することがで きる。売建玉はその契約の価格の下落から利益を得る。 スペキュレーターもヘッジャーも、多くの投資家は、受渡期日前に、彼らの先物ポジショ ンを相殺する。しかし、受渡しまたは差金決済を最終的に強制されることは、先物契約に原 資産であるコモディティまたは商品に応じた現在市場価値を与える。これらの現物市場/先 物市場間の価格の関係は後の章において検討される。 買建玉であれ、売建玉であれ、先物ポジションの保有者は、その先物契約の価格変動と完 全に連動する。この価格変動の効果は、動きの方向およびポジションが買建玉であるか売建 玉であるかによって、利益または損失となる。ニューヨーク・マーカンタイル取引所 (NYMEX:New York Mercantile Exchange)原油(1契約当り 1,000 バレル)の4月限買 建玉1契約を有するトレーダーは、契約価格が1バレル当り 50 セント上昇すれば、500 ド ルの利益を得る。売建玉を有するトレーダーは、これに対応する 500 ドルの損失を被る。 買建玉先物ポジションについての潜在的損益を検討するために、図表3. 1に示されてい る、そのようなポジションのペイオフのダイアグラムを見てみよう。縦軸は、横軸で示され た異なるレベルの先物価格に対応する、先物契約の利益または損失を意味する。この損益は、 39

�

- ▲TOP

- ページ: 40

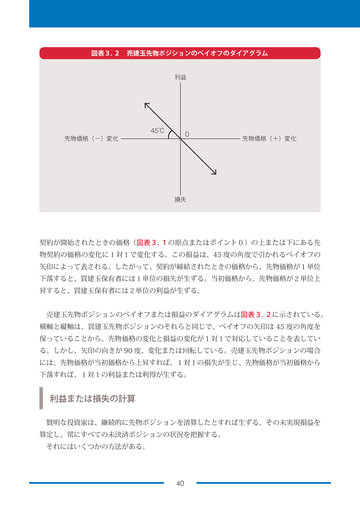

- 図表3. 2 売建玉先物ポジションのペイオフのダイアグラム

利益

先物価格(-)変化

45℃

0

先物価格(+)変化

損失

契約が開始されたときの価格(図表3. 1の原点またはポイント0)の上または下にある先 物契約の価格の変化に1対1で変化する。この損益は、45 度の角度で引かれるペイオフの 矢印によって表される。したがって、契約が締結されたときの価格から、先物価格が1単位 下落すると、買建玉保有者には1単位の損失が生ずる。当初価格から、先物価格が2単位上 昇すると、買建玉保有者には2単位の利益が生ずる。 売建玉先物ポジションのペイオフまたは損益のダイアグラムは図表3. 2に示されている。 横軸と縦軸は、買建玉先物ポジションのそれらと同じで、ペイオフの矢印は 45 度の角度を 保っていることから、先物価格の変化と損益の変化が1対1で対応していることを表してい る。しかし、矢印の向きが 90 度、変化または回転している。売建玉先物ポジションの場合 には、先物価格が当初価格から上昇すれば、1対1の損失が生じ、先物価格が当初価格から 下落すれば、1対1の利益または利得が生ずる。

利益または損失の計算

賢明な投資家は、継続的に先物ポジションを清算したとすれば生ずる、その未実現損益を 算定し、常にすべての未決済ポジションの状況を把握する。 それにはいくつかの方法がある。

40

�

- ▲TOP

- ページ: 41

- 第3章 会計、証拠およびレバレッジ

通常の算定方法

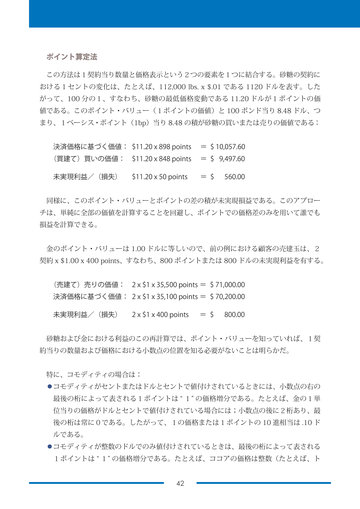

砂糖:100 ポンド当り 8.48 ドルまたは1ポンド当り 8.48 セント 金: 1オンス当り 355.00 ドル あるトレーダーがニューヨーク商品取引所(NYBOT:New York Board of Trade)の砂糖 #11 を 契 約 価 格 8.48 ド ル で 1 契 約 買 付 け し、 ニ ュ ー ヨ ー ク・ マ ー カ ン タ イ ル 取 引 所 (COMEX division)の金を契約価格 355.00 ドルで2契約売付けしたとしよう。砂糖 #11 の 1契約は 112,000 ポンドからなり、COMEX(ニューヨーク商品取引所の愛称)金の1契約 は 100 トロイオンスからなる。口座の現在の状況を計算するためには、顧客は、関与して いる契約の規模とその価格がどのように表示されているかの両方を知らなければならない。 翌日、砂糖は 8.98 ドルで、金は 351.00 ドルで決済されるとすると、未実現利益は以下 のように計算できる: 砂糖 決済価格に基づく価値: (112,000 x .0898) = $ 10,057.60 (買建て)買いの価値: (112,000 x .0848) = $ 9,497.60 未実現利益/(損失) 金 (売建て)売りの価値: (200 x 355.00) = $ 71,000.00 決済価格に基づく価値: (200 x 351.00) = $ 70,200.00 未実現 利益/(損失) $ 800.00 $ 560.00

この方法は正しい答えをもたらすが、効率的ではない。この方法で計算するには、契約の 数と価格に加え、契約当りの数量と価格表示を知っていなければならない。特定のコモディ ティの単位は、オンス、ポンド、ブッシェル、トン、その他の重量または数量の測定単位で ある。価格は、1単位または複数の単位当り、ドルもしくはセントまたはその両方で値付け られていることがある。現物コモディティ、ならびに米国および海外の市場で取引されてい る金融商品の何百もの先物については、多様な単位、1契約当りの数量および価格表示の可 能性は多い。

41

�

- ▲TOP

- ページ: 42

- ポイント算定法

この方法は1契約当り数量と価格表示という2つの要素を1つに結合する。砂糖の契約に おける1セントの変化は、たとえば、112,000 lbs. x $.01 である 1120 ドルを表す。した がって、100 分の1、すなわち、砂糖の最低価格変動である 11.20 ドルが1ポイントの価 値である。このポイント・バリュー(1ポイントの価値)と 100 ポンド当り 8.48 ドル、つ まり、1ベーシス・ポイント(1bp)当り 8.48 の積が砂糖の買いまたは売りの価値である: 決済価格に基づく価値: $11.20 x 898 points = $ 10,057.60 (買建て)買いの価値: $11.20 x 848 points = $ 9,497.60 未実現利益/(損失) $11.20 x 50 points = $ 560.00

同様に、このポイント・バリューとポイントの差の積が未実現損益である。このアプロー チは、単純に全部の価値を計算することを回避し、ポイントでの価格差のみを用いて誰でも 損益を計算できる。 金のポイント・バリューは 1.00 ドルに等しいので、前の例における顧客の売建玉は、2 契約 x $1.00 x 400 points、すなわち、800 ポイントまたは 800 ドルの未実現利益を有する。 (売建て)売りの価値: 2 x $1 x 35,500 points = $ 71,000.00 決済価格に基づく価値: 2 x $1 x 35,100 points = $ 70,200.00 未実現利益/(損失) 2 x $1 x 400 points = $ 800.00

砂糖および金における利益のこの再計算では、ポイント・バリューを知っていれば、1契 約当りの数量および価格における小数点の位置を知る必要がないことは明らかだ。 特に、コモディティの場合は: ◦コモディティがセントまたはドルとセントで値付けされているときには、小数点の右の 最後の桁によって表される1ポイントは “ 1” の価格増分である。たとえば、金の1単 位当りの価格がドルとセントで値付けされている場合には;小数点の後に2桁あり、最 後の桁は常に0である。したがって、1の価格または1ポイントの 10 進相当は .10 ド ルである。 ◦コモディティが整数のドルでのみ値付けされているときは、最後の桁によって表される 1ポイントは “ 1” の価格増分である。たとえば、ココアの価格は整数(たとえば、ト 42

�

- ▲TOP

- ページ: 43

- 第3章 会計、証拠およびレバレッジ

ン当りドル)で値付けされている。この場合には、1の価格増分の 10 進相当は 10 ト ンの1契約当り 10.00 ドルとなる。 “ 1の価格増分の 10 進相当 ” の結果と “ 契約当り数量 ” がポイント・バリューである。 長期国債(米国) (および他の金融商品)の最低価格変動はしばしばティック(tick)と いわれる。この場合、1ポイントの動きはハンドル(handle)の変化である。すなわち、 1/32 =最低価格変動=1tick 32/32 =1point(1ハンドルまたは1フルポイント) たとえば、9月米国長期国債が 95

19

/32 から 96 7/32 の間で取引されていたとすれば、こ

れは 20 ティックの取引レンジを表す。95 16/32 から 97 8/32 の取引レンジは1フルポイント を超えるレンジ、すなわち、1ポイントと4分の3を表す。 1ポイントは、必ずしも、すべてのコモディティにおける最低価格変動ではない。たとえ ば、すべての家畜および畜産物先物において、最低変動は 2 1/2 ポイントである。1/2 の端数 は価格表示からは省略されるが、価格の一部であると考えられている;.4492 および .4497 のような価格は、実際には .4492 1/2 および .4497 1/2 である。IFM(Institute for Financial Markets)から入手可能な『The Futures & Options Factbook』では、すべての先物および オプション契約についての最小価格の変化を記載している。

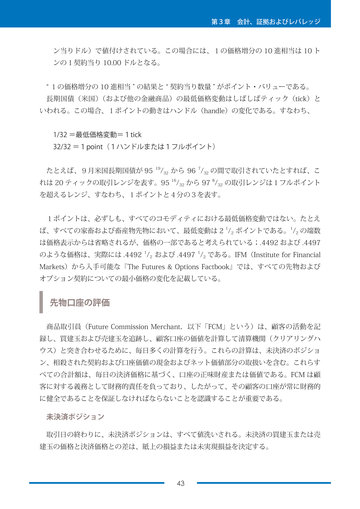

先物口座の評価

商品取引員(Future Commission Merchant.以下「FCM」という)は、顧客の活動を記 録し、買建玉および売建玉を追跡し、顧客口座の価値を計算して清算機関(クリアリングハ ウス)と突き合わせるために、毎日多くの計算を行う。これらの計算は、未決済のポジショ ン、相殺された契約および口座価値の現金およびネット価値部分の取扱いを含む。これらす べての合計額は、毎日の決済価格に基づく、口座の正味財産または価値である。FCM は顧 客に対する義務として財務的責任を負っており、したがって、その顧客の口座が常に財務的 に健全であることを保証しなければならないことを認識することが重要である。

未決済ポジション

取引日の終わりに、未決済ポジションは、すべて値洗いされる。未決済の買建玉または売 建玉の価格と決済価格との差は、紙上の損益または未実現損益を決定する。

43

�

- ▲TOP

- ページ: 44

- 契約が未決済である日は毎日、FCM は、その日の決済価格に基づいて未実現損益を再計 算する。新たな未決済建玉もこの計算の一部となる。この過程は、FCM にとって、同様に、 清算機関にとって、利益と損失がまだ実現していなくとも、トレーダーの資本を、日々、判 定することを可能にする。以前未決済であっても相殺された契約はすべて、すでに実現して いるので、未実現損益から除かれる。

手仕舞い、または相殺されたポジション

ある未決済の契約が相殺されたときに、損益は実現する。この実現損益は、キャッシュに は記帳されない値洗い評価である未実現損益とは異なり、口座のキャッシュ・バランスに借 記または貸記される。この時点で、FCM は、手仕舞われた取引の売り側と買い側をまとめ、 そのポジションについての最終的な実現損益の計算を示す売買計算書(P&S:Purchase and Sale Statement)を発行する。 その名称が示唆するように、売買計算書は会計上の記帳の証拠として、顧客に送付するこ とを目的としたステートメントである。現在では、多くの会社はこのステートメントを新し い取引、預託および引出しのような他の情報を含む一般的な日次取引残高報告書に組み込ん でいる。

正味財産

正味財産は、毎日の決済価格を通じた先物口座のネットの価値と定義することができる。 それはまた、“ 元金 ” と呼ぶことができる。正味財産には、通常、負担するかもしれないが まだ徴収されていない手数料は反映されていないものの、これは、仮にすべてのポジション が決済価格で相殺されたならば、その口座が有する価値である。 正味財産=キャッシュ・バランス +/- 未実現損益 キャッシュ・バランスは、預託、引出しおよび実現損益をネットしたものである。売買計 算書からの実現損益の数値はこの数値に加算され、または、この数値から減算される。未実 現損益は、現在のところ未決済であって値洗いされた契約のネットの状態である。

手数料

先物取引を行うための顧客の口座に対する請求は手数料として知られている。それぞれの FCM はその顧客に請求する手数料を決定する。一般的な手数料率や特定の顧客と取り決め る料率を設定するにあたって、ブローカー会社が考慮に入れるファクターには、取引のタイ 44

�

- ▲TOP

- ページ: 45

- 第3章 会計、証拠およびレバレッジ

プ、注文のサイズ、口座のサイズ、特定の口座を扱うリスクおよび提供される他のサービス がある。この収入から、FCM は、フロア・ブローカレッジの費用、取引所手数料、運用お よび管理部門の従業員の給与、通信費、調査費用および家賃、ならびに営業担当者の手数料 収入を賄わなければならない。 大多数の米国の先物ブローカー会社は、先物について往復の料率を請求する。これは、先 物ポジションの建て(entering)と落ち(offsetting) 、すなわち、往復について請求される 単一の手数料を意味する。会社は、往復の手数料の半分を先物ポジションを建てるときに請 求し、残りの半分をポジションが手仕舞われたときに請求することがある。この2つの方法 は、会社とトレーダーにとって異なるキャッシュフローをもたらす。採用する方法によって、 手数料の請求は、取引を建て、かつ、相殺した後に発行される顧客の確認書に示されたり、 すべての手仕舞い取引の後に発行される売買計算書に示されることもある。その額は、顧客 の口座に1回(全額を)または2回(それぞれ2分の1ずつ)借記される。この借記は、も ちろん、取引に係る顧客の利益を減少させ、または損失を増加させる。 先物の手数料は、片道または相殺時に全額請求されるが、オプションに対する手数料は、 典型的には、片道またはポジションを建てたときに全額請求される。第6章で検討するよう に、オプションのポジションについては反対取引が必ずしも存在しないため、このようにさ れる。

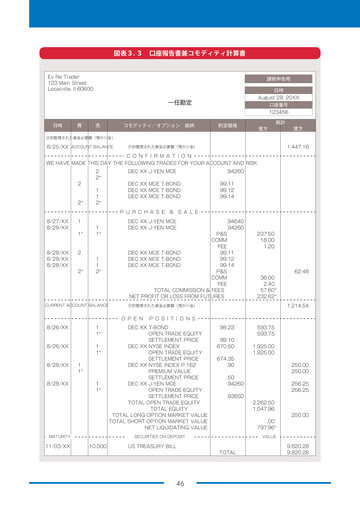

口座報告書

取引が生ずるときは、それが開始取引であれ、手仕舞う取引であれ、取引確認は顧客に送 付されなければならない。実務では、顧客がその口座の現状をモニターするのに必要な、す べての情報を提供する口座報告書または日次計算書の一部として取引確認を発行することと なっている。口座報告書は、図表3. 3の典型的な口座報告書に示されるように、5つのカ テゴリーで現在の財務的情報を提供する。 1.キャッシュ・バランス。これは、キャッシュ取引(入金および出金) 、手仕舞った先 物取引についての実現損益(売買計算書から) 、買い建てたおよび/または売り建て たオプション、ならびに関連する手数料についての情報を含む。 2.先物未決済評価損益(未実現損益) 。これは、決済価格を用いて値洗いされた未決済 先物ポジションについて生じている未実現損益をいう。 3.正味財産総額。これは、キャッシュ・バランスと先物未決済評価損益を合わせたもの である。 45

�

- ▲TOP

- ページ: 46

- 図表3. 3 口座報告書兼コモディティ計算書

Ev Re Trader 123 Main Street Localville, ll 60600

課税申告用 日時

一任勘定

August 28, 20XX 口座番号 123456 総計

日時

買

売

コモディティ/オプション 銘柄

約定価格

借方

貸方 1,447.16

分別管理された資金必要額(預かり金)

8/25/XX ACCOUNT BALANCE

分別管理された資金必要額(預かり金)

C O N F I R M A T I O N WE HAVE MADE THIS DAY THE FOLLOWING TRADES FOR YOUR ACCOUNT AND RISK 2 2* 1 1 2* DEC XX J-YEN MCE DEC XX MCE T-BOND DEC XX MCE T-BOND DEC XX MCE T-BOND P U R C H A S E & S A L E 8/27/XX 8/28/XX 1 1* 1 1* DEC XX J-YEN MCE DEC XX J-YEN MCE .94640 .94260 P&S COMM FEE DEC XX MCE T-BOND 99.11 DEC XX MCE T-BOND 99.12 DEC XX MCE T-BOND 99.14 P&S COMM FEE TOTAL COMMISSION & FEES NET PROFIT OR LOSS FROM FUTURES

分別管理された資金必要額(預かり金)

.94260 99.11 99.12 99.14

2

2*

8/28/XX 8/28/XX 8/28/XX

2

237.50 18.00 1.20

2*

1 1 2*

36.00 2.40 57.60* 232.62*

62.48

CURRENT ACCOUNT BALANCE

1,214.54

O P E N 8/26/XX 1 1* 1 1* 1 1* 1 1*

P O S I T I O N S 98.23 99.10 670.50 674.35 .90 .50 .94260 .93850 593.75 593.75 1,925.00 1,925.00 250.00 250.00 256.25 256.25 2,262.50 1,047.96 .00 797.96*

VALUE

8/26/XX

8/28/XX

8/28/XX

DEC XX T-BOND OPEN TRADE EQUITY SETTLEMENT PRICE DEC XX NYSE INDEX OPEN TRADE EQUITY SETTLEMENT PRICE DEC XX NYSE INDEX P 162 PREMIUM VALUE SETTLEMENT PRICE DEC XX J-YEN MCE OPEN TRADE EQUITY SETTLEMENT PRICE TOTAL OPEN TRADE EQUITY TOTAL EQUITY TOTAL LONG OPTION MARKET VALUE TOTAL SHORT OPTION MARKET VALUE NET LIQUIDATING VALUE

SECURITIES ON DEPOSIT

250.00

MATURITY

11/03/XX

10,000

US TREASURY BILL

TOTAL

9,820.28 9,820.28

46

�

- ▲TOP

- ページ: 47

- 第3章 会計、証拠およびレバレッジ

図表3. 4 月次取引残高報告書/残高と未決済ポジション

Ev Re Trader 123 Main Street Localville, ll 60600

課税申告用 日時

月次取引残高報告書 残高と未決済ポジション

October 31, 20XX 口座番号 123456 総計

日時

買

売

コモディティ/オプション 銘柄

約定価格

借方

貸方

9/29/XX 10/25/XX

BALANCE FORWARD SEGREGATED FUNDS US$ 1 1 長期国債 12 月限 P & S COMM 19.20 50.00 20.35 312.50 19.20

10,0000.00 625.00

10/25/XX

1

1

DEC XX NYSE INDEX

P & S COMM

10/25/XX

1

1

DEC XX J-YEN MCE

P & S COMM

10/25/XX

1

1

DEC XX NYSE INDEX

P & S COMM 20.35

1,700.00

10/26/XX

1

1

DEC XX J-YEN MCE

P & S COMM 19.20 187.50 19.20

393.75

10/29/XX

1

1

DEC XX J-YEN MCE

P & S COMM

10/31/XX

1

1

DEC XX J-YEN MCE

P & S COMM 19.20

512.50

10/31/XX ACCOUNT BALANCE SEGREGATED FUNDS US$ NET FUTURES GAIN FOR MONTH NET PREMIUMS PAID / RECEIVED FOR MONTH O P E N 10/25/XX 10/26/XX 10/31/XX 1 1* 1 1* 1 1* P O S I T I O N S 99.28 100.03 670.50 669.30 .93950 .93700 600.00 600.00* 156.25 156.25* 537.50 2,544.55 0.00

12,544.55

長期国債 12 月限 OPEN TRADE EQUITY DEC XX NYSE INDEX OPEN TRADE EQUITY DEC XX J-YEN MCE OPEN TRADE EQUITY TOTAL OPEN TRADE EQUITY TOTAL EQUITY TOTAL LONG MARKET VALUE TOTAL SHORT MARKET VALUE NET LIQUIDATION VALUE

218.75 218.75*

12,007.05 .00 .00 12,007.05

SECURITIES ON DEPOSIT

VALUE

.00

47

�

- ▲TOP

- ページ: 48

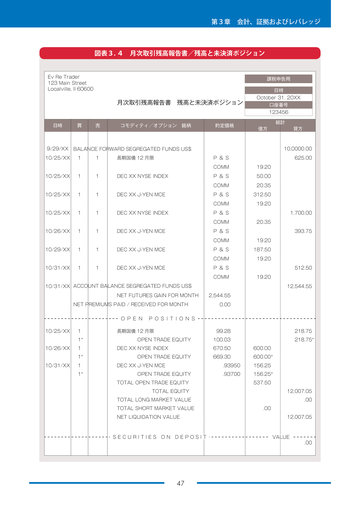

- 4.ネット清算価値。このカテゴリーは、正味財産総額とネット・オプション価値といわ れる、すべての未決済の買建てまたは売建てのオプションのポジションのネットの現 在価値とを合わせたものである。 5.代用有価証券。 オプションはその性質上、若干異なる取り扱いが必要とされる商品である。米国方式では、 先物オプションは取引時に買い手から売り手に対するすべてのプレミアムの支払いを伴う。 そのような未決済のオプション取引の収益性を追及するために、オプションの現在市場価格 に基づいて、どんなプレミアムが(売建玉オプションポジションを清算するために)支払わ れるか、または(買建玉オプションポジションを清算するために)受け取られるか、を反映 するために、ある価値がそのポジションに上乗せされる。この価値はネット・オプション価 値と呼ばれ、口座のネット清算価値を得るために、正味財産に加算される。 毎月末直後に顧客に送付される月次報告書(図表3. 4を参照)は、その月の間の口座の 入出金と月末における口座の状況をまとめている。報告書には、取引、借方と貸方、ならび に月末における未決済のポジションおよびそれらのポジションについての未実現損益を含む、 すべての動きが一覧表にされている。この計算書には、また、月初と月末における残高が示 されている。 ある先物口座は、外国の先物取引所で取引されているもの、先物に対して受渡しがされる ものなどに細分割される。これは、法的な要求事項を満たし、一定の記帳上の効率性を与え るために行われる。

先物証拠金

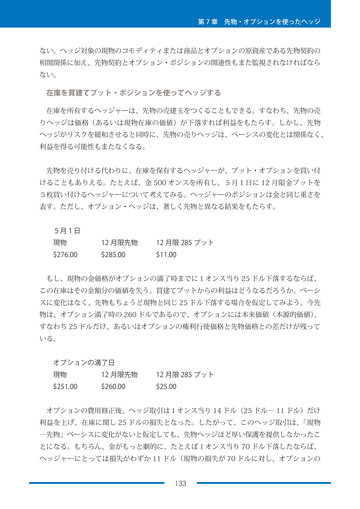

先物証拠金は、契約を締結するトレーダーの義務の履行を確実にするために預託される取 引証拠金(good faith deposit)―一種の保証ボンド―である。証拠金は市場で取引を行う ためのリスク保険である。証拠金の差入れは、トレーダー(ブローカー業者およびその他の 清算会員)が締結した契約の相手方となる、または、その背後にいる他の者を保護し、その 結果、市場が円滑で効率的な機能を確保できる経済的機能を有する。 必要証拠金は取引所およびその清算機関によって定められ、かつ、ある特定の時点のある 特定の市場に内在するリスクに応じて、時とともに変化する。 先物市場では、通常、すべての取引が証拠金を差し入れて行われているということを理解 することが重要である。先物証拠金は株式の信用買いと混同されてはならない。両者とも資 産価値の全額より少ない預託金を伴った取引を含むが、株式証拠金は株式買付け者による最 48

�

- ▲TOP

- ページ: 49

- 第3章 会計、証拠およびレバレッジ

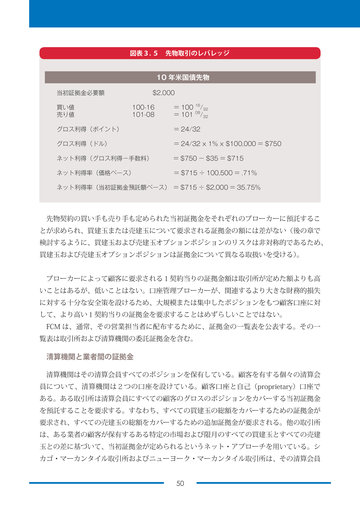

低割合の頭金を含み、株式の残りのコストは借入れによってカバーされ、残高に対して利息 が支払われる。これに対して、先物証拠金は契約額の頭金ではなく、 「取引証拠金」または 証拠金(earnest money)である;これと整合的に、先物の顧客は、契約額の残高に対して 利子を払うことは求められない。先物市場においては、原資産であるコモディティまたは商 品の現実の受渡しがあったときに限り、契約額の全額が支払われる。 先物のトレーダーは、契約を締結するときに、その契約後の履行を確保するために証拠金 を預託する。先物契約を値洗いする過程は、日々、契約から生ずる利益および損失が支払わ れることを確実にする。決済で利益が生じれば、この利益は顧客に支払われることがある。 決済で損失が生じれば、顧客は、その損失の全責任を負う。損失が預託している証拠金額よ りも大きいときには、顧客は差額を埋めること、そして、未決済のポジションについて要求 されている証拠金を回復することが求められる。証拠金の預託は、つまり、買い手、売り手 および口座管理営業員にとって、日々適切な決済がなされるよう、個々の顧客口座に十分な 資金があるようにするための安全策である。その後、契約が相殺されたときに顧客と実現損 益として決済されるのは買付価格と売付価格との差額である。 証券先物取引(security futures)を除き、FCM の顧客に適用される最低証拠金率は、先 物およびオプション契約ごとに、その契約が取引される取引所の清算機関委員会によって定 められる。証券先物については、 (当初証拠金も維持証拠金も)最低顧客証拠金は制定法な らびに証券取引委員会および商品先物取引委員会の規則によって定められる。証券先物取引 以外の契約に対して要求される顧客当初証拠金の額は、取引所によっていつでも変更されう る。このような証拠金の水準の調整は、通常、価格のボラティリティの変化を反映している。 当初証拠金率は0という低率になることもあれば(たとえば、特定のスプレッド・ポジ ションの場合) 、契約額全額と同じくらい高くなることもある(たとえば、契約の緊急清算 が行われている間) 。しかし、1契約当りの当初証拠金は 1,000 ドルから 3,000 ドルである ことが一般的である。先物契約の価値総額はその当初証拠金の水準に影響を与えるが、価格 のボラティリティがこれらの要求水準を定める際の最も重要なファクターである。 証券先物取引における連邦最低証拠金は契約額に対する割合として定められるのに対し、 先物取引所は、前述した例のように、証拠金必要額を1契約当りドルで定める。このシステ ムによって先物の顧客が利用可能となるレバレッジを示すために、すべての先物契約につい て求められている証拠金の預託と取引されている契約額を比較して検討することはためにな る。図表3. 5には、先物証拠金のレバレッジ効果を示す一連の計算が含まれている。

49

�

- ▲TOP

- ページ: 50

- 図表3. 5 先物取引のレバレッジ

10 年米国債先物

当初証拠金必要額 $2,000 買い値 売り値 グロス利得(ポイント) グロス利得(ドル) 100-16 = 100 101-08 = 101

16 08

/32 /32

= 24/32 = 24/32 x 1% x $100,000 = $750

ネット利得(グロス利得−手数料) = $750 − $35 = $715 ネット利得率(価格ベース) = $715 ÷ 100,500 = .71% ネット利得率(当初証拠金預託額ベース) = $715 ÷ $2,000 = 35.75%

先物契約の買い手も売り手も定められた当初証拠金をそれぞれのブローカーに預託するこ とが求められ、買建玉または売建玉について要求される証拠金の額には差がない(後の章で 検討するように、買建玉および売建玉オプションポジションのリスクは非対称的であるため、 買建玉および売建玉オプションポジションは証拠金について異なる取扱いを受ける) 。 ブローカーによって顧客に要求される1契約当りの証拠金額は取引所が定めた額よりも高 いことはあるが、低いことはない。口座管理ブローカーが、関連するより大きな財務的損失 に対する十分な安全策を設けるため、大規模または集中したポジションをもつ顧客口座に対 して、より高い1契約当りの証拠金を要求することはめずらしいことではない。 FCM は、通常、その営業担当者に配布するために、証拠金の一覧表を公表する。その一 覧表は取引所および清算機関の委託証拠金を含む。

清算機関と業者間の証拠金

清算機関はその清算会員すべてのポジションを保有している。顧客を有する個々の清算会 員について、清算機関は2つの口座を設けている。顧客口座と自己(proprietary)口座で ある。ある取引所は清算会員にすべての顧客のグロスのポジションをカバーする当初証拠金 を預託することを要求する。すなわち、すべての買建玉の総額をカバーするための証拠金が 要求され、すべての売建玉の総額をカバーするための追加証拠金が要求される。他の取引所 は、ある業者の顧客が保有するある特定の市場および限月のすべての買建玉とすべての売建 玉との差に基づいて、当初証拠金が定められるというネット・アプローチを用いている。シ カゴ・マーカンタイル取引所およびニューヨーク・マーカンタイル取引所は、その清算会員 50

�

- ▲TOP

- ページ: 51

- 第3章 会計、証拠およびレバレッジ

に対してグロスでの証拠金を要求する。そして、CBOT およびニューヨーク商品取引所は、 その清算会員に対してネットでの証拠金を要求する。

顧客証拠金

取引所が顧客の最低証拠金率を設定するときには、通常、その取引所の先物市場ごとに当 初証拠金および維持証拠金の水準を設定する。いくつかの取引所において、ヘッジ口座につ いては、当初証拠金および維持証拠金の率が同じ時がある。しかし、大多数の契約について は、取引が開始されるときに預託されるべき証拠金額(当初証拠金)と、顧客が未決済のポ ジションを裏付けるために、常にその口座に維持すべき最低証拠金額(維持証拠金)との間 には差がある。 たとえば、ニューヨーク・マーカンタイル取引所は、銀先物取引について1契約当り 1,000 ドルの当初証拠金を設定することがあるが、取引所規則が定める最低維持証拠金は当 初証拠金の 75%または1契約当り 750 ドルである。顧客が銀先物契約を買付けまたは売付 けする希望を示したときには、口座管理ブローカーから1契約当り 1,000 ドル以上の当初 証拠金を預託することを求められる(口座管理ブローカーが定める料率がより高い場合には、 それよりも多額であることがある。 ) 。そして、維持証拠金水準の 750 ドルに至るまで、銀 市場が1オンス当り5セント(5,000 オンスの1契約当り 250 ドル) 、顧客に不利に動くこ とがありうる。この例においては、顧客の持ち分が1契約当り 750 ドル以上である限り、 さらに証拠金を預託することは求められない。他方、銀先物ポジションが未決済であるにも かかわらず、ある顧客の正味財産が、ある日(顧客の証拠金の状況が決定される日)の引け において 750 ドル未満に低下したとすると、ブローカーはその顧客に対し、少なくとも正 味財産を回復するのに十分な証拠金の追加(当初証拠金レベルである1契約当り 1,000 ド ルまで)を要求するであろう。 先物当初証拠金の預託のために、現金の代わりに他の手段が利用されることがある。現金 の最も一般的な代替手段は米国長期国債であり、これによって顧客は、先物取引のために FCM に証券を預託しつつ、米国長期国債の利息を稼得することができる。当初証拠金とし て受け入れられる他の手段に、信用状や倉庫証券が含まれることがある。これらの受入れや 取扱いは取引所ごとに異なる。当初証拠金として現金が用いられない場合であっても、すべ ての損失は日々の値洗いを通じて、現金の預託によって埋め合わさなければならない。 顧客証拠金率を設定するにあたって、多くのファクターが取引所によって考慮に入れられ る。証拠金を要求することの基本的な狙いは、取引所および取引所の会員、清算機関、FCM、 そして、究極的には、その市場を利用する顧客やトレーダーのような、金融リスクにさらさ 51

�

- ▲TOP

- ページ: 52

- れるすべての者を保護することにあることを覚えておく必要がある。 最初に考えなければならないのは、口座を管理する清算会員が、その顧客の未決済契約を 保護するために清算機関に預託しなければならない1契約当りの証拠金の額である。一般に、 取引所が顧客の当初証拠金として設定する額は清算機関がその会員に対して要求する当初証 拠金よりも大きい。 第2に考えなければならないことは、証拠金の対象となっている契約の現在の価格ボラ ティリティ(一定期間における価格の変動)である。特定期間にわたる先物契約の値幅は、 未決済契約のある顧客を保証する際に会社が引き受けるリスクのように、こうした期間に契 約を保有することで引き受けられるリスクをよく表している。価格が毎日かなり広い範囲で 変動するときには、当初証拠金率を価格ボラティリティが低い契約よりも高く設定するのが ふつうである。清算機関は、清算会員について証拠金の水準を設定するにあたっても、その ような価格ボラティリティを考慮に入れる。 第3に考えなければならないことは、当該顧客ポジションの種類である。たとえば、取引 所はヘッジ目的行為者のポジションに対する当初証拠金を、投機者のポジションに対する当 初証拠金よりも低く設定するのがふつうである。一般に、ヘッジ目的行為者は在庫の価値を 維持し、または先渡売付けまたは直物の売持ちに対して買建玉を引き受けている。そのうえ、 ヘッジ目的行為者は現物市場に参加している先物市場においてのみ活動している。 最終的に、必要性になったときは、ヘッジ顧客はコモディティの現物を引き渡すか、また は受け入れるためにスペキュレーターよりも、態勢が整っている場合が多い。

オプションを含むポートフォリオについての証拠金

委託証拠金は、未決済の個々の契約の証拠金を単に集計したものというより、トレーダー が有するすべてのポジションの全体的なリスクと価値をますます反映するようになっている。 この変化は、主に、オプションおよび先物ポジションに対する合理的な証拠金を設定する必 要性を反映している。しかし、さまざまなタイプのオプションのポジション(そして、先物 およびオプションを組み合わせたポジション)に固有のリスクは、先物のみを保有するリス クに比べて評価がはるかに複雑である(オプションについては第6章を参照) 。 リスク評価に基づいて証拠金の水準を設定することは、先物に関してはかなり簡単である。 単一の市場におけるアウトライト・ポジションについては、ポジションが大きければ大きい ほど、エクスポージャーが大きく、プロテクションのために要求される証拠金は大きくなる。 52

�

- ▲TOP

- ページ: 53

- 第3章 会計、証拠およびレバレッジ

しなければならないことは、一定の期間(通常は1日)に生ずる可能性がある市場における 最大変動を設定し、保有している契約数で調整することである。 このようなリスク評価は、オプションや多くの市場におけるポジションを含むポートフォ リオについては、はるかに難しい。オプションのリスクにおける重要な事実は、オプション のプレミアムまたは価格が、原資産である先物価格の変動と足並みをそろえて動かないとい うことである。売建玉オプションポジションは、原資産の価格がポジションに不利に変動す ると、ますます危険を伴いうる。そのうえ、オプションと先物とのある組合せはネットのリ スクを増加させるが、他の組合せはネットのリスクを減少させる。物事をさらに複雑にする のは、オプションの価格が原資産である先物価格の関数であるだけではなく、原資産である 先物価格のボラティリティおよびオプションの行使期限までの残存期間のような、他のファ クターの関数でもあるということである。 オプションを含むポートフォリオのリスクが、多くのファクターに左右され複雑に変化し うるという事実を反映した、委託証拠金へのアプローチが生まれた。現在、このアプローチ には、異なった取引所によって採用されているいくつかのバリエーションがある。多くの取 引所は、ポートフォリオを基準にしてリスクを決定する、SPAN(リスクの標準的ポート フォリオ分析を意味する、シカゴ・マーカンタイル取引所の登録商標)に似た証拠金賦課シ ステムを用いている。このアプローチは、さまざまなシナリオのもとでの顧客口座の価値の 写真またはスナップショットを撮り、そのシナリオのもとでポートフォリオの価値に何が起 きているか、その概要に基づいて、口座またはポートフォリオのリスクを決定する。ポート フォリオの委託証拠金を決定するこのようなシステムは、ネット清算価値とリスクという2 つの要素がある。

SPAN の委託証拠金に関するネット清算価値の構成要素

本章ですでに述べたように、先物ポートフォリオにおける正味財産はその所有者にとって のその価値を表している。つまり、それは口座にある金銭(現金または計算上の損益額)お よび未決済先物ポジションに係る未実現損益(計算上の損益額)である。先物について口座 価値をこの方法で算定することは適切であるが、このようなアプローチは単体でも、先物と 結合していても、オプションのポジションの価値を十分には反映していない。オプションの 買いは、買い時点で口座のキャッシュ・バランスを減少させ、オプションの売り手は売り時 点で現金の増加を享受する(先物は、開始時ではなく、ポジションの相殺時に現金の増減を 生ずることに留意すること。 ) 。 オプションを含む口座についての追加的な処置は、買建玉オプションの価値を売建玉オプ 53

�

- ▲TOP

- ページ: 54

- 図表3. 6 ネット清算価値の計算

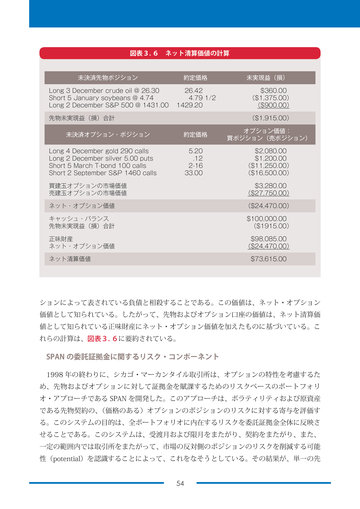

未決済先物ポジション Long 3 December crude oil @ 26.30 Short 5 January soybeans @ 4.74 Long 2 December S&P 500 @ 1431.00 先物未実現益(損)合計 未決済オプション・ポジション Long 4 December gold 290 calls Long 2 December silver 5.00 puts Short 5 March T-bond 100 calls Short 2 September S&P 1460 calls 買建玉オプションの市場価値 売建玉オプションの市場価値 ネット・オプション価値 キャッシュ・バランス 先物未実現益(損)合計 正味財産 ネット・オプション価値 ネット清算価値 約定価格 5.20 .12 2-16 33.00 約定価格 26.42 4.79 1/2 1429.20 未実現益(損) $360.00 ($1,375.00) ($900.00) ($1,915.00) オプション価値: 買ポジション(売ポジション) $2,080.00 $1,200.00 ($11,250.00) ($16,500.00) $3,280.00 ($27,750.00) ($24,470.00) $100,000.00 ($1915.00) $98,085.00 ($24,470.00) $73,615.00

ションによって表されている負債と相殺することである。この価値は、ネット・オプション 価値として知られている。したがって、先物およびオプション口座の価値は、ネット清算価 値として知られている正味財産にネット・オプション価値を加えたものに基づいている。こ れらの計算は、図表3. 6に要約されている。

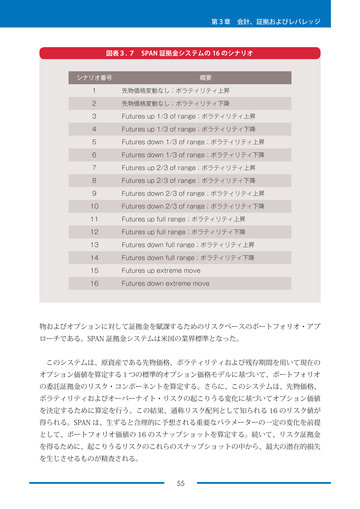

SPAN の委託証拠金に関するリスク・コンポーネント

1998 年の終わりに、シカゴ・マーカンタイル取引所は、オプションの特性を考慮するた め、先物およびオプションに対して証拠金を賦課するためのリスクベースのポートフォリ オ・アプローチである SPAN を開発した。このアプローチは、ボラティリティおよび原資産 である先物契約の、 (価格のある)オプションのポジションのリスクに対する寄与を評価す る。このシステムの目的は、全ポートフォリオに内在するリスクを委託証拠金全体に反映さ せることである。このシステムは、受渡月および限月をまたがり、契約をまたがり、また、 一定の範囲内では取引所をまたがって、市場の反対側のポジションのリスクを削減する可能 性(potential)を認識することによって、これをなそうとしている。その結果が、単一の先 54

�

- ▲TOP

- ページ: 55

- 第3章 会計、証拠およびレバレッジ

図表3. 7 SPAN 証拠金システムの 16 のシナリオ

シナリオ番号 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 概要 先物価格変動なし;ボラティリティ上昇 先物価格変動なし;ボラティリティ下降 Futures up 1/3 of range;ボラティリティ上昇 Futures up 1/3 of range;ボラティリティ下降 Futures down 1/3 of range;ボラティリティ上昇 Futures down 1/3 of range;ボラティリティ下降 Futures up 2/3 of range;ボラティリティ上昇 Futures up 2/3 of range;ボラティリティ下降 Futures down 2/3 of range;ボラティリティ上昇 Futures down 2/3 of range;ボラティリティ下降 Futures up full range;ボラティリティ上昇 Futures up full range;ボラティリティ下降 Futures down full range;ボラティリティ上昇 Futures down full range;ボラティリティ下降 Futures up extreme move Futures down extreme move

物およびオプションに対して証拠金を賦課するためのリスクベースのポートフォリオ・アプ ローチである。SPAN 証拠金システムは米国の業界標準となった。 このシステムは、原資産である先物価格、ボラティリティおよび残存期間を用いて現在の オプション価値を算定する1つの標準的オプション価格モデルに基づいて、ポートフォリオ の委託証拠金のリスク・コンポーネントを算定する。さらに、このシステムは、先物価格、 ボラティリティおよびオーバーナイト・リスクの起こりうる変化に基づいてオプション価値 を決定するために算定を行う。この結果、通称リスク配列として知られる 16 のリスク値が 得られる。SPAN は、生ずると合理的に予想される重要なパラメーターの一定の変化を前提 として、ポートフォリオ価値の 16 のスナップショットを算定する。続いて、リスク証拠金 を得るために、起こりうるリスクのこれらのスナップショットの中から、最大の潜在的損失 を生じさせるものが精査される。 55

�

- ▲TOP

- ページ: 56

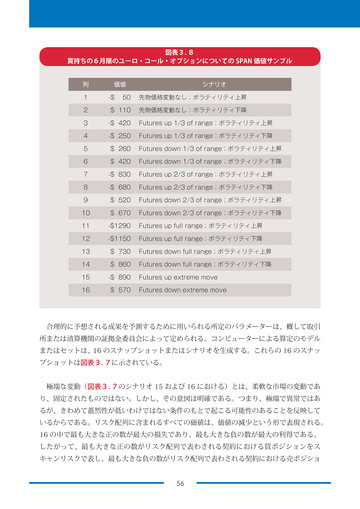

- 図表3. 8 買持ちの6月限のユーロ・コール・オプションについての SPAN 価値サンプル

列 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 価値 -$ 50 シナリオ 先物価格変動なし;ボラティリティ上昇 先物価格変動なし;ボラティリティ下降 Futures up 1/3 of range;ボラティリティ上昇 Futures up 1/3 of range;ボラティリティ下降 Futures down 1/3 of range;ボラティリティ上昇 Futures down 1/3 of range;ボラティリティ下降 Futures up 2/3 of range;ボラティリティ上昇 Futures up 2/3 of range;ボラティリティ下降 Futures down 2/3 of range;ボラティリティ上昇 Futures down 2/3 of range;ボラティリティ下降 Futures up full range;ボラティリティ上昇 Futures up full range;ボラティリティ下降 Futures down full range;ボラティリティ上昇 Futures down full range;ボラティリティ下降 Futures up extreme move Futures down extreme move

$ 110 -$ 420 -$ 250 $ 260 $ 420 -$ 830 -$ 680 $ 520 $ 670 -$1290 -$1150 $ 730 $ 860 -$ 890 $ 570

合理的に予想される成果を予測するために用いられる所定のパラメーターは、概して取引 所または清算機関の証拠金委員会によって定められる。コンピューターによる算定のモデル またはセットは、 16 のスナップショットまたはシナリオを生成する。これらの 16 のスナッ プショットは図表3. 7に示されている。 極端な変動(図表3. 7のシナリオ 15 および 16 における)とは、柔軟な市場の変動であ り、固定されたものではない。しかし、その意図は明確である。つまり、極端で異常ではあ るが、きわめて蓋然性が低いわけではない条件のもとで起こる可能性のあることを反映して いるからである。リスク配列に含まれるすべての価値は、価値の減少という形で表現される。 16 の中で最も大きな正の数が最大の損失であり、最も大きな負の数が最大の利得である。 したがって、最も大きな正の数がリスク配列で表わされる契約における買ポジションをス キャンリスクで表し、最も大きな負の数がリスク配列で表わされる契約における売ポジショ 56

�

- ▲TOP

- ページ: 57

- 第3章 会計、証拠およびレバレッジ

ンをスキャンリスクで表す。図表3. 8は、買持ちの6月限のユーロ・コール・オプション におけるリスク配列サンプルに関して具体的な例を示している。 2種類以上のオプション契約を含む複雑なポートフォリオのリスクを決定するために、リ スク配列は、価値がシナリオごとに集計されうるように――並べられ、行をまたいで合計さ れ――結合される。次に、ポートフォリオ・リスクに対する 16 のシナリオのうち最も大き なリスクを採用して、ポートフォリオ全体に対する合成リスク配列について、スキャン機能 が、実行される。 前述したように、ポートフォリオ証拠金はネット清算価値とリスクという2つの要素から なる。ポートフォリオに対する証拠金賦課モデルは、後に、委託証拠金額を得るためにポー トフォリオのネット清算価値と比較されるリスク・コンポーネントを算定する。仮に、ネッ ト清算価値がリスク・コンポーネントの算定によって決定されるリスク要求より大きいなら ば、口座には証拠金の余剰があるため、この場合には、そのポートフォリオには追加証拠金 は要求されない。他方、仮に、口座のネット清算価値がリスク要求を下回ったならば、その 口座は証拠金不足のため、追加的資金を預託することを求めるマージン・コールが発せられ る。

考えてみよう

近年、先物取引所の統合が加速化している。さらに、取引所の間で、清算機関機能の統合 が検討されている。先物清算機関が1つになることの取引コスト、および委託証拠金のよう なものに対するインパクトはどのようなものか。これは業界における財務の安定性に悪影響 を与えるか。株式オプションを取り扱う米国のすべての取引所が同じ清算機関を有している ことを考慮すると、それぞれの先物取引所が独自の清算機関を有しているのはなぜだと思う か。

57

�

- ▲TOP

- ページ: 58

- FUTURES & OPTIONS

第4章 先物を取引する

◦ 一般社団法人金融先物取引業協会 元調査部長 宮崎雅雄

この章を読み終えると、以下のことができるようになる。 ◦先物取引の価格および他の日次統計を解釈する ◦先物注文に含まれるであろう情報を列挙する ◦さまざまな先物注文およびトレーダーによるそれらの用途を説明する

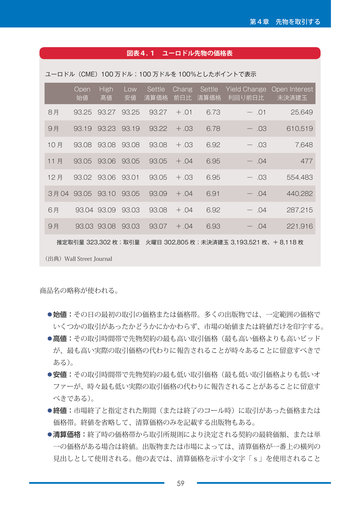

先物価格表を読む

価格は先物市場が生み出す統計値であり、先物価格は日刊紙等さまざまな情報源から入手 可能である。ほとんどの場合、取引量と未決済建玉も併せて報告される。ニュースサービス と新聞の表示方法は様々なので、一般的な価格表を図表4. 1に示す。 ほぼすべての先物価格表では、左の縦列は受渡月を示す一連の月である。各受渡月の価格 は、図表4. 1のように水平方向に表示される。各市場のデータの一番上の横列は、商品名、 取引を行う取引所、取引単位および価格が提示される単位の情報である。 また、ほとんどの価格表の一番上に見出しがある。一般的に、見出しには商品名あるいは 58

�

- ▲TOP

- ページ: 59

- 第4章 先物を取引する

図表4. 1 ユーロドル先物の価格表

ユーロドル(CME)100 万ドル;100 万ドルを 100%としたポイントで表示 Open 始値 8月 9月 10 月 11 月 12 月 93.25 93.19 93.08 93.05 93.02 High 高値 93.27 93.23 93.08 93.06 93.06 93.10 Low 安値 93.25 93.19 93.08 93.05 93.01 93.05 93.03 93.03 Settle Chang Settle Yield Change Open Interest 清算価格 前日比 清算価格 利回り前日比 未決済建玉 93.27 93.22 93.08 93.05 93.05 93.09 93.08 93.07 + .01 + .03 + .03 + .04 + .03 + .04 + .04 + .04 6.73 6.78 6.92 6.95 6.95 6.91 6.92 6.93 ー .01 ー .03 ー .03 ー .04 ー .03 ー .04 ー .04 ー .04 25,649 610,519 7,648 477 554,483 440,282 287,215 221,916

3月 04 93.05 6月 9月

93.04 93.09 93.03 93.08

推定取引量 323,302 枚;取引量 火曜日 302,805 枚;未決済建玉 3,193,521 枚、+ 8,118 枚 (出典)Wall Street Journal

商品名の略称が使われる。 ◦始値:その日の最初の取引の価格または価格帯。多くの出版物では、一定範囲の価格で いくつかの取引があったかどうかにかかわらず、市場の始値または終値だけを印字する。 ◦高値:その取引時間帯で先物契約の最も高い取引価格(最も高い価格よりも高いビッド が、最も高い実際の取引価格の代わりに報告されることが時々あることに留意すべきで ある) 。 ◦安値:その取引時間帯で先物契約の最も低い取引価格(最も低い取引価格よりも低いオ ファーが、時々最も低い実際の取引価格の代わりに報告されることがあることに留意す べきである) 。 ◦終値:市場終了と指定された期間(または終了のコール時)に取引があった価格または 価格帯。終値を省略して、清算価格のみを記載する出版物もある。 ◦清算価格:終了時の価格帯から取引所規則により決定される契約の最終価額、または単 一の価格がある場合は終値。出版物または市場によっては、清算価格が一番上の横列の 見出しとして使用される。他の表では、清算価格を示す小文字「s」を使用されること 59

�

- ▲TOP

- ページ: 60

- もある。清算価格は、各先物契約の値洗いのため毎日使用される。 ◦利回り、利回り終値、利回り清算価格、利回り前日比または同様の用語の組合せが使用 される金融先物もある:これは、先物提示価格および損益を年率換算した数値である。 ◦上場来高値-安値:契約が取引された最初の日から現在までの各限月について記録され た最も高い価格および最も低い価格。 ◦未決済建玉: (未決済建玉の定義については、第1章の「先物取引の取引高および未決 済建玉(オープン・インタレスト) 」を参照)未決済建玉の報告は、出版物が異なれば、 異なる方法をとる。各市場の限月ごとに未決済建玉を表示する出版物もあれば、すべて の期日の未決済建玉を一緒にして、それに未決済建玉の前取引日からのネットの前日比 も合わせて表示する出版物もある。未決済建玉の算出に必要な帳簿を作成しなければな らないため、活字メディアにとって報告を受けるのが(その日のうちの)遅すぎる時間 になることも多い。したがって、新聞で未決済建玉が報道されるのは、価格報告の翌日 になることがよくある。 ◦取引量: (取引量の定義を見直すならば、第1章の「先物取引の取引高および未決済建 玉(オープン・インタレスト) 」を参照)市場終了後、短時間でその日に取引された枚 数を報告する取引所もある。ただし、取引量集計に必要な帳簿を作成しなければならな いため、報告を受けるのが活字メディアにとって(その日のうちの)遅すぎる時間にな ることも多い。その場合、当該取引所は、一般的に、その日の取引量の推計を発表し、 翌日に「公式の」数量を報告する。

商品および月識別記号

価格報告を単純化するため、特定の商品および限月を特定するための記号が用いられる。 各記号は2つの識別記号から構成される。1つは商品、もう1つは受渡月である。記号の最 初の部分は市場を表し、しばしば容易に特定される略語であるが、市場によっては、記号が、 明瞭ではないこともある。たとえば、 W C LC SP CL GC 小麦 コーン 生牛 S&P 500 原油 金 CBOT CBOT CME CME NYMEX NYMEX

限月を識別するために、標準文字記号が使われる。規則性がないように見えるが、最も早 60

�

- ▲TOP

- ページ: 61

- 第4章 先物を取引する

く始まった市場(たとえば穀物)に、記号が割り当てられた後に残った文字が割り当てられ る、というのが業界の伝統である。 F G H J K M N O U V X Z 1月 2月 3月 4月 5月 6月 7月 8月 9月 10 月 11 月 12 月

このように、12 月限小麦(CBOT)の取引は WZ と、7月限原油(NYMEX)の取引は CLN と、3月限 S&P 500(CME)は SPH と表現される。 伝統的に、文字の組合せの2つ目が翌年の限月を示すために使用されてきた。たとえば、 現在の暦年および翌暦年の 12 月限がともに取引される場合、Z以外の文字が期先の 12 月 限を示す。これは、取引所が2年を超えて期先の限月を上場し始めたときまでは十分だった (今日では、とりわけ CME のユーロドルのように、将来の 10 年先まで限月を有する市場も ある) 。 この問題に対し、上に掲げた標準の月識別記号には、しばしば一桁の年識別記号が付され ている。たとえば、2005 年 12 月限 金(NYMEX)は「GCZ5」となる。先物トレーダーは、 これらのより期先の限月を、たとえば、 「赤 12 月限」または「ピンク3月限」のように、 しばしば色を用いて参照する。これは、取引所での価格掲示板の色の影響である。色は、会 員が異なる年の限月と限月を区別する際の手助けとなる。 注:リアルタイムで電子的に価格を提供する多くのサービスでは、さまざまの組合せの銘 柄記号および年識別記号の文字が使用される。しかし、すべては上記の基本的な 12 カ月の月識別記号を使用する。

61

�

- ▲TOP

- ページ: 62

- 日次値幅制限

取引所は、しばしば、1日の取引時間帯に先物および先物オプション価格が変動すること ができる範囲に制限を設ける。このような制限は、前日の清算価格に比べた上下ポイント数 で表される。買い手と売り手が価格に関して合意することを想定し、その制限価格では売買 できるが、値幅制限を超えた場合は売買できない。値幅制限により、市場参加者は市場に参 入することについての新たな情報を評価したり適応したりする時間的猶予を与えられ、清算 機関(クリアリングハウス)は状況の変化がもたらす財務上の影響を評価する機会を与えら れる。値幅制限は取引所が変更することが可能であり多くの先物や関連オプション契約は、 現在、値幅制限なしで取引される。IFM(Institute for Financial Markets)が出版する『The Futures & Options Factbook』は、世界中で取引される先物およびオプションに値幅制限が あれば、記載されている。 先物またはオプションの価格が値幅制限に到達する場合、取引はしばしばひどく遅くなり、 その値幅制限またはその値幅制限内で取引しようとする買い手と売り手の意思によっては、 まったく停止する可能性がある。これは、その市場で取引する人々に特別なリスクをもたら しうる。たとえば、価格が「下に下がって制限価格で固定する」または「制限価格でオ ファーする」場合、売り手はいるが、このような低い価格帯の制限価格での買い手はいない。 その結果、市場で買建玉を有し、売りたいトレーダーは売ることができない。さらに、時と して価格は、買い手と売り手が価格に関して合意する水準に到達するまで数日連続して制限 価格まで下がるか、上がるかする。これは、損失を生じさせているポジション(破滅的に費 用がかかる可能性がある状況)を迅速に反対売買することを困難にするか、または不可能に さえするかもしれない。 部分的には、この事象の異常だが高費用となる可能性を認識して、多くの取引所は、先物 およびオプションに値幅制限を設ける方法を修正した。1つの例は、値幅制限の拡大である。 そして、初めに値幅制限まで動いた後の日々における価格変動可能な幅を広げることである。 たとえば、日次値幅制限は、限度まで動いた日の後は 150 パーセントに拡大することがで き、 (第)3日目または(第)4日目にこの措置を解除することができる。値幅制限はボラ ティリティが弱まるとき、通常に戻る。 期日を迎えるまたは期近の先物およびオプション、いわゆる「当限月」契約に関しては、 制限を設けない取引所もある。これは、先物またはオプション契約がきわめて重大な受渡期 間中、日次値幅制限による束縛から開放されている現物市場との経済的な価値の関係を維持 62

�

- ▲TOP

- ページ: 63

- 第4章 先物を取引する

することを可能にするためである。 株価指数、有価証券の先物およびオプションの場合は、取引所は「サーキット ・ ブレー カー」方式を採用してきた。これは、ニューヨーク証券取引所(NYBOT:New York Board of Trade)の指定するトリガーイベント、とりわけダウ平均株価(DJIA:Dow Jones Industrial Average)の特定の動きに対応して、その日の一定の時間、取引を停止するか、または 取引幅に限度を設けることである。サーキット・ブレーカー方式は値幅制限よりも複雑であ り、これまで時とともに変化してきた。したがって、最新の状況を知るためには、有価証券、 株価指数の先物およびオプションを上場する先物取引所に問い合わせる必要がある。

買い手と売り手の出合い

誰が取引所で取引できるか

上述のように、取引所の会員権または取引特権を保有する者だけが直接取引に参加できる。 そのような会員は、会員権または株式会社化した取引所の取引株を所有する者、また借主で ある。会員が所有するか、あるいは賃貸する取引特権は、その取引所のすべての市場への完 全アクセスを提供できるか、あるいは、一定の市場だけにアクセスできる限定的な特権であ る場合がある。取引所には、会員権の他の権利を有さず、許可保有者に1つの市場へのアク セスのみを認める特別取引許可を交付する取引所もある。これらの取り扱いは、しばしば、 新規の市場または低迷する市場に流動性を生み出すために行われる。 会員制取引所は、その会員権に係る流通市場を保有し、会員および会員権取得に関心をも つ当事者がビッドやオファーを提示することを許可する。 これらのビッドやオファーは、市場における該当取引所の関心の程度によって、上下する。 ただし、提示価格を支払うことは、取引所会員になる1つのステップにすぎない。なぜなら、 どの取引所も新規会員を受け入れるための厳しい手続を有しているからである。そのプロセ スには、申請書、現会員による推薦、背景検査および面接等がある。加えて、取引所は、新 会員(または取引所の取引特権を取得する他の者)に対し、当該新会員が取引所フロアで取 引を開始する前に、その取引所の取引規則と手続について勉強し、テストに合格することを 義務づけている(同程度の要件は電子取引所を利用する場合にも適用される) 。 トレーディング ・ フロアで働いている会員は、一般的に大きくは2つの種類に分類され る:

63

�

- ▲TOP

- ページ: 64

- ◦ローカルまたはフロア ・ トレーダー:自己勘定で取引する会員は、ローカルと呼ばれる。 この会員は、自己の資本と市場における取引技術を駆使して収入を得る。ローカルは、 フロアでのその存在と、その資本を取引に投入する意欲が市場に膨大な流動性を供給す る。 ◦フロア ・ ブローカー:他人の勘定で注文を取引する会員は、フロア ・ ブローカーとして 知られる。フロア ・ ブローカーは、ブローカー業者によって雇用され、その業者の顧客 だけのために取引を取り扱う。または、フロア ・ ブローカーは独立して、請負業者とし て複数のブローカー業者の顧客のため注文を成立させることもある。 ローカルまたはフロア ・ ブローカーであり、かつ取引所フロアで顧客業務を取り扱う者は、 二重取引を行っているといわれる。利益相反の可能性もあるため論議の的になるところだが、 有価証券先物を除き、この実務を一律に禁止する先物市場はない。しかし、二重取引の実務 を律する規制はある。これらの規則で重要なものは、顧客の注文を常に会員自身の取引より も優先させるという要件である。

取引所の取引フロア 1

米国の先物取引所の取引フロアはどれも似ている。その中心に位置するのは取引リングや ピット(通常、フロア ・ ブローカーやトレーダーが売買を行う丸形か八角形の場所)である。 さらに、すべてのビッドとオファーはオープン ・ アウトクライで行わなければならないので、 距離と騒音で話に耳を傾けるのが困難になるほど大きな取引ピットでは、ビッドとオファー は標準化された手信号で他のピットのブローカーに通知される。 ピットで取引するすべてのブローカーには、同一の取引権がある。取引が成立すると、通 常ピットに隣接した壇か台の上で業務を行っている観察・報告担当者が各取引を記録する。 取引がその取引所で記録されると、その価格は、世界中のブローカー事務所や取引センター に同時に、広く発信される。 各フロア ・ ブローカーは、取引を成立させると、取引カードに取引を記録する。取引カー ドには、取引された数量、取引相手、取引価格および取引時刻が記載される。取引カードの

[FFAJ 補完記載]

1 なぜ取引はフロアから電子に移行したのか 1990 年代以降に新設された取引所の多くは、最初から電子取引を採用したが、伝統的にフロア取引を行ってきた取 引所でも電子取引の導入が進み、特に 1997 年に BUND 先物の主要市場が LIFFE から DTB(現在の Eurex)に移った事 件をきっかけに、各種ストラテジー取引がやりやすいこと等でフロア取引を続ける CME オプション等一部の例外を除 き、主要取引所のほとんどが完全電子取引になった。その要因であるフロア取引の短所には、取引所にとって運営上の コストが高く、取引所会員にとって立会場に多数の人員を配置するコストがかかること、一方電子取引の長所には、運 営上のコストが低いことのほか、 取引のグローバル化やバックオフィスの STP 化が取引の電子化を促したこと等がある。

64

�

- ▲TOP

- ページ: 65

- 第4章 先物を取引する

写しは、その日中に取引所職員に定期的に手渡される。会員は、他の会員およびコミッショ ン・ハウス、または他の注文元と二重チェックを行うためにその写しを使用できる。 取引所の取引フロアによっては、原資産であるコモディティ、資産または指数に関連する 重要な情報が掲示されるいくつかの電子掲示板やティッカーテープがあることもある。電子 掲示板などには、しばしば、スポット提示価格や在庫、競合品の提示価格や天気図も掲示さ れる。さらに、一般のニュースあるいはコモディティ関係のニュースのティッカーテープは、 通常、フロアで利用が可能で、政府声明や主要な記者会見のようなニュースが即時に提供さ れる。

立会開始

いくつかの取引所、特にシカゴ市場では、各ピットの取引は、一般的な取引から開始され、 取引されるすべての受渡月において一斉に行われる。他の取引所では、 「コール(Call) 」に よって取引が開始される。それにより、取引開始時に手元にある最期近の受渡月のすべての 注文が順番に処理され、その後順次に次の受渡月に移る。開始のコールに続いて、同時にす べての限月の取引を行うことが取引日中を通して認められている。取引所によっては、特に 日本では、一般的な取引は定期的に中断されるので、市場が再開されるたびに追加の開始 コールがある。さらに、取引終了時には、比較的不活発な市場において定期的に有効な提示 価格を創り出すため、受渡月の取引開始に別のコールがあることがある。 伝統的には、買付けおよび売付けの顧客注文は、フロアの発注業者を代理する受注係が取 引所のフロアで、最初に受け取る。受注係はリング内の適当なフロア・ブローカーにメッセ ンジャーを通して注文を送るか、手信号で注文を伝える。近年では、電子注文経路指定シス テム(EORS:Electronic order routing systems)の出現により、注文は、発注を行う事務所 から直接取引所の取引フロアに伝達され、さらにピットにも伝達される。そして、注文はま た、その発信元に電子的に伝達されることができる。 もし注文が成行注文の場合、メッセンジャーは、通常フロア ・ ブローカーからの執行報告 を待ち、その後フロアの受注係のところにそれを持ち帰って、フロアの受注係は、自分の会 社に電話で終了した取引報告を伝える。あるいは、フロアの受注係は、ピット ・ ブローカー から手信号による確認を得る場合もある。もし注文が指値注文で、ある程度「市場価格から 離れている」場合は、メッセンジャーは、そのビッドとオファーをフロア取引会員のところ に残しておき、フロア取引会員はその注文を受けた価格と時間の順にファイルした「一包み の」未執行の注文束の中に挿んでおく。こうすることでブローカーは、価格が変動したとき に常に現在の市場価格で、またはそれに近い価格で、これらの注文をすぐに執行できる。 65

�

- ▲TOP

- ページ: 66

- ビッドおよびオファー

買い手と売り手、またはその代理の者が出会う取引ピットは、価格を叫ぶ騒々しい声が途 切れることはない。価格とは、買い手がその価格で直ちに買い付ける用意がある価格であり、 売り手がその価格で直ちに売り付ける用意がある価格である。これらは、それぞれビッドお よびオファーとして知られる。 ビッドは、どんな買い手も特定の瞬間、特定の先物またはオプション契約に支払う気があ る最も高い価格である。買い手が支払う気がある最も高い価格のみが有効なビッドである。 より低い価格水準に関心のある買い手は、その価格が買い付けようとしているすべての買い 手の中で最高価格になるまで価格提示しない。ある時は、ビッドは非常に急速に変化し、ま たある時はビッドはしばらくの期間存続する。 オファー( 「オファー価格(Offering price) 」 「アスク(Ask) 」または「アスク価格(Ask price) 」としても知られる)は、どんな売り手も特定の瞬間、特定の先物またはオプション 契約を売る気がある最も低い価格である。売り手が売る気がある最も低い価格のみが有効な オファーである。より高い価格水準に関心のある売り手は、その価格がすべての売り手の中 で最低価格になるまで価格提示しない。ある時は、オファーは非常に急速に変化し、またあ る時は、この価格がしばらくの期間存続する。 フロア ・ ブローカーは、取引リングの中で取引相手を見つけ、注文で伝達された顧客の指 図に従わなければならない。ビッドとオファーが現在の市場価値を反映すること、フロア・ ブローカーがその枠組みの中でしか業務を行うことができないこと、ただし、ビッドかオ ファーが、頻繁に変化することもあれば変化しないこともある、を覚えておくことは非常に 重要である。

価格分析

ヘッジャーとスペキュレーターは、取引決定を行うにあたり、さまざまなツールを使用す る。実際には、先物トレーダーの数と同じくらい多くの先物価格分析に使用される分析法も 多いだろう。しかしこれらの方法は、おそらく2つの大きなカテゴリー、 「ファンダメンタ ル分析」と「テクニカル分析」に分類されるだろう。哲学的には正反対であるが、実際には、 これらの2つの学派は、互いに相容れないわけではない。両アプローチの長所と短所を考慮 して、これらのツールを別々の分野のものから単一の市場アプローチに合成することは、よ くある。

66

�

- ▲TOP

- ページ: 67

- 第4章 先物を取引する

ファンダメンタル分析

ファンダメンタル分析は、先物価格を予測するために需給統計を利用することだと説明す ることができる。ファンダメンタリストは、特定のコモディティに対する供給可能量と需要 水準に関わる「現実の世界」の統計を研究する。これらの研究は、需給見通しによって正当 化される価格水準の予測を提供する。 たとえば、コーン価格を調査するファンダメンタル・アナリストは、繰越し量(最後の収 穫からの残った供給量) 、米国の作付(または作付を目的とした)面積および世界の他の地 域における生産予測等の供給情報から分析を始めるかもしれない。需要情報には、米国で飼 育される動物の数や米国から穀物を輸入する国の予想必要量などがある。 これらの基礎的な情報入力に加え、ファンダメンタリストは、天候や競合コモディティの 価格、貯蔵と運送の利用可能性や費用などの、より短期的な需給のファンダメンタルを追跡 する。これらのデータの情報源は、米国や外国政府の報告のほか、貿易機関や生産販売に関 する国際的な協会が発行する分析等がある。 上記のすべての事項は、ミクロ経済学と言われている。すなわち、それらは、コーンの供 給と需要に特有なものである。ファンダメンタル・アナリストも取引されるコモディティに 関するマクロ経済要因を考慮しなければならない。マクロ経済要因には、金融と財政政策、 インフレなどの背景となる経済状況や為替レートがある。そのようなデータは、データ自身 は調査や分析の結果であり、そのデータが公表されるときは、金融メディアで一般に報告さ れる。 まとめると、 ◦ファンダメンタル分析は、市場での需給に関する重大な問題に対処する ◦ファンダメンタル分析には、価格に影響を及ぼすかもしれない広範囲にわたるデータの 収集が必要である ◦各市場は、異なる統計の収集および分析を必要とする ◦課題は、データを適切に重み付けすることにある ◦知られていないことは、市場に多大な影響を与える可能性がある

テクニカル分析

テクニカル分析は、ファンダメンタル分析に必要な関係データすべてを知ることができる 市場参加者はいない、という理論に基づく。この理論はまた、市場が全体としてすべての関 67

�

- ▲TOP

- ページ: 68

- 係データを有し、それに適切に重み付けしているとする。市場全体の分析結果は、価格と資 本のフローに表されるので、テクニカル・アナリストはこれらだけに焦点を当てる。つまり、 テクニカル・アナリストは、その分析作業で価格や取引量、未決済建玉といった市場の動き だけを使う。大量のこれらの数的データは図で簡単に示すことができる。こうして、チャー トやグラフは、テクニカル分析と同義語になった。テクニカル分析の主な最終目的は、傾向 として知られる市場の全体的な方向性を特定することである。テクニカル分析指向のトレー ダーの中には傾向を見て取引を試みる者もいるが、それとは反対の者もいる。そして、非常 に短期の現象を探す者もいれば、より長期的な観点をもつ者もいる。それでもなお、テクニ カル分析専門家の仕事は、選択された対象期間内に一般的な市場が向かう方向を特定するこ とに向けられる。チャートの形でまとめられ、表現されたデータを使用することは、明らか に数字が書かれた表をじっくりと眺めるよりも容易である。 取引量および未決済建玉は、テクニカル・アナリストが兆候を示す指標を確認するものと して用いられている。取引量は活動の一般的な水準を反映し、未決済建玉は資本の市場への 流入または市場からの流出の測度である。これらは、相場を示す兆候を裏付ける。たとえば、 未決済建玉の減少を伴う価格上昇は、取引動機のある買い手がその売建玉を買い戻す。すな わち市場から資本を引き上げていることを示唆する。 図表4. 2は、価格、取引量および未決済建玉の相対的な動きから描ける、一般的なテク ニカル分析の結論を表している。 テクニカル分析は、この限られた量の生データ(価格、取引量および未決済建玉)から、 視覚的チャート分析を補完する、驚くほど多くの数学アルゴリズムを創り出した。移動平均 等の計算には、傾向を特定する道具として利用されるものもある。たとえば、 「10 日移動平 均」は、直近 10 日の終値の平均である。チャートにすると、一般的な価格の方向性を描く 手助けとなる線が描かれる。 他の計算は、たとえば相対力指数(RSI:Relative Strength Index)のように、市場がその 傾向の中で進む速度を測定するために使用される。たとえば、 「14 日 RSI」は、最近 14 日 内に生じた上方向および下方向の価格変化を計算し、この数値を指数に変換する。これは、 最も強気の市場でさえ特定の時間はある程度までしか変化しない、という考え方が前提とな る。

オプション分析

先物オプションについては第6章で詳しく説明するが、オプション価格(プレミアム)の 68

�

- ▲TOP

- ページ: 69

- 第4章 先物を取引する

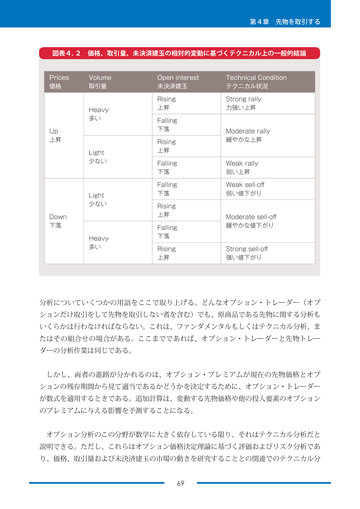

図表4. 2 価格、取引量、未決済建玉の相対的変動に基づくテクニカル上の一般的結論

Prices 価格 Volume 取引量 Open interest 未決済建玉 Rising 上昇 Falling 下落 Rising 上昇 Falling 下落 Falling 下落 Rising 上昇 Falling 下落 Rising 上昇 Technical Condition テクニカル状況 Strong rally 力強い上昇

Heavy 多い Up 上昇 Light 少ない

Moderate rally 緩やかな上昇

Weak rally 弱い上昇 Weak sell-off 弱い値下がり

Light 少ない Down 下落 Heavy 多い

Moderate sell-off 緩やかな値下がり

Strong sell-off 強い値下がり

分析についていくつかの用語をここで取り上げる。どんなオプション・トレーダー(オプ ションだけ取引をして先物を取引しない者を含む)でも、原商品である先物に関する分析も いくらかは行わなければならない。これは、ファンダメンタルもしくはテクニカル分析、ま たはその組合せの場合がある。ここまでであれば、オプション・トレーダーと先物トレー ダーの分析作業は同じである。 しかし、両者の進路が分かれるのは、オプション ・ プレミアムが現在の先物価格とオプ ションの残存期間から見て適当であるかどうかを決定するために、オプション・トレーダー が数式を適用するときである。追加計算は、変動する先物価格や他の投入要素のオプション のプレミアムに与える影響を予測することになる。 オプション分析のこの分野が数学に大きく依存している限り、それはテクニカル分析だと 説明できる。ただし、これらはオプション価格決定理論に基づく評価およびリスク分析であ り、価格、取引量および未決済建玉の市場の動きを研究することとの関連でのテクニカル分 69

�

- ▲TOP

- ページ: 70

- 析ではないことは明からである。

注文指示事項および発注

すべてのブローカーやトレーダー、スペキュレーター、ヘッジャーが、先物または先物オ プション契約を取引する前に知っておかなければならない、先物取引についての重大な特徴 がいくつかある。その中には以下の事項を知ることも含まれている。 ◦契約単位で表示されるのは何か ◦各契約の価格はどのように表示されるか ◦建玉に関する最低価格変動が及ぼす金銭上の影響 ◦どのように注文を適切に発注するか。そうしないと高くつく失敗につながる可能性があ る IFM(Institute for Financial Markets)の『The Futures & Options Factbook』ならびに先 物および先物オプションを取引する各取引所は、各契約の取引単位、最小価格変動および価 格提示に関する情報を提供している。本章の後半は、発注に焦点を合わせて説明する。

先物注文(Futures Order)の要素