Futures&Options

Futures&Options

- ページ: 103

- 第6章 先物オプション取引

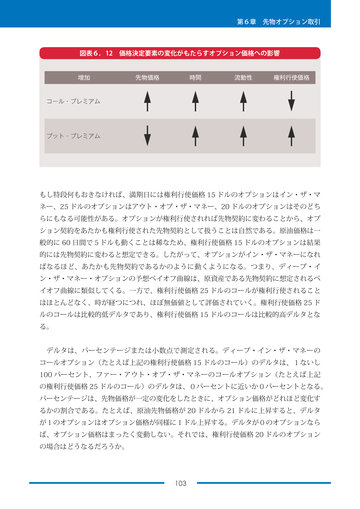

図表6.12 価格決定要素の変化がもたらすオプション価格への影響

増加 先物価格 時間 流動性 権利行使価格

コール・プレミアム

プット・プレミアム

もし特段何もおきなければ、満期日には権利行使価格 15 ドルのオプションはイン・ザ・マ ネー、25 ドルのオプションはアウト・オブ・ザ・マネー、20 ドルのオプションはそのどち らにもなる可能性がある。オプションが権利行使されれば先物契約に変わることから、オプ ション契約をあたかも権利行使された先物契約として扱うことは自然である。原油価格は一 般的に 60 日間で5ドルも動くことは稀なため、権利行使価格 15 ドルのオプションは結果 的には先物契約に変わると想定できる。したがって、オプションがイン・ザ・マネーになれ ばなるほど、あたかも先物契約であるかのように動くようになる。つまり、ディープ・イ ン・ザ・マネー・オプションの予想ペイオフ曲線は、原資産である先物契約に想定されるペ イオフ曲線に類似してくる。一方で、権利行使価格 25 ドルのコールが権利行使されること はほとんどなく、時が経つにつれ、ほぼ無価値として評価されていく。権利行使価格 25 ド ルのコールは比較的低デルタであり、権利行使価格 15 ドルのコールは比較的高デルタとな る。 デルタは、パーセンテージまたは小数点で測定される。ディープ・イン・ザ・マネーの コールオプション(たとえば上記の権利行使価格 15 ドルのコール)のデルタは、1ないし 100 パーセント、ファー・アウト・オブ・ザ・マネーのコールオプション(たとえば上記 の権利行使価格 25 ドルのコール)のデルタは、0パーセントに近いか0パーセントとなる。 パーセンテージは、先物価格が一定の変化をしたときに、オプション価格がどれほど変化す るかの割合である。たとえば、原油先物価格が 20 ドルから 21 ドルに上昇すると、デルタ が1のオプションはオプション価格が同様に1ドル上昇する。デルタが0のオプションなら ば、オプション価格はまったく変動しない。それでは、権利行使価格 20 ドルのオプション の場合はどうなるだろうか。

103

�

- ▲TOP