Futures&Options

Futures&Options

- ページ: 54

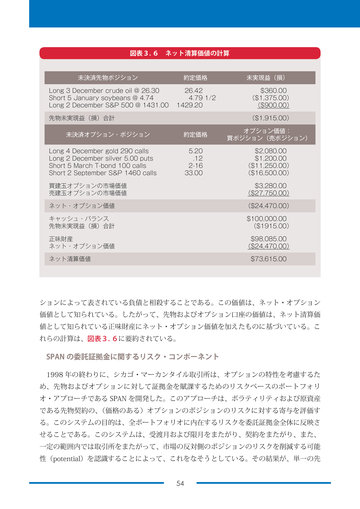

- 図表3. 6 ネット清算価値の計算

未決済先物ポジション Long 3 December crude oil @ 26.30 Short 5 January soybeans @ 4.74 Long 2 December S&P 500 @ 1431.00 先物未実現益(損)合計 未決済オプション・ポジション Long 4 December gold 290 calls Long 2 December silver 5.00 puts Short 5 March T-bond 100 calls Short 2 September S&P 1460 calls 買建玉オプションの市場価値 売建玉オプションの市場価値 ネット・オプション価値 キャッシュ・バランス 先物未実現益(損)合計 正味財産 ネット・オプション価値 ネット清算価値 約定価格 5.20 .12 2-16 33.00 約定価格 26.42 4.79 1/2 1429.20 未実現益(損) $360.00 ($1,375.00) ($900.00) ($1,915.00) オプション価値: 買ポジション(売ポジション) $2,080.00 $1,200.00 ($11,250.00) ($16,500.00) $3,280.00 ($27,750.00) ($24,470.00) $100,000.00 ($1915.00) $98,085.00 ($24,470.00) $73,615.00

ションによって表されている負債と相殺することである。この価値は、ネット・オプション 価値として知られている。したがって、先物およびオプション口座の価値は、ネット清算価 値として知られている正味財産にネット・オプション価値を加えたものに基づいている。こ れらの計算は、図表3. 6に要約されている。

SPAN の委託証拠金に関するリスク・コンポーネント

1998 年の終わりに、シカゴ・マーカンタイル取引所は、オプションの特性を考慮するた め、先物およびオプションに対して証拠金を賦課するためのリスクベースのポートフォリ オ・アプローチである SPAN を開発した。このアプローチは、ボラティリティおよび原資産 である先物契約の、 (価格のある)オプションのポジションのリスクに対する寄与を評価す る。このシステムの目的は、全ポートフォリオに内在するリスクを委託証拠金全体に反映さ せることである。このシステムは、受渡月および限月をまたがり、契約をまたがり、また、 一定の範囲内では取引所をまたがって、市場の反対側のポジションのリスクを削減する可能 性(potential)を認識することによって、これをなそうとしている。その結果が、単一の先 54

�

- ▲TOP