Futures&Options

Futures&Options

- ページ: 100

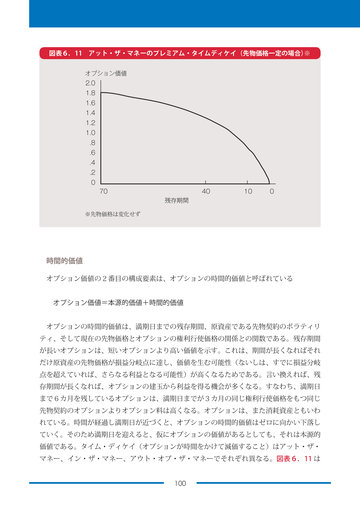

- 図表6.11 アット・ザ・マネーのプレミアム・タイムディケイ(先物価格一定の場合) ※

オプション価値 2.0 1.8 1.6 1.4 1.2 1.0 .8 .6 .4 .2 0 70 残存期間

※先物価格は変化せず

40

10

0

時間的価値

オプション価値の2番目の構成要素は、オプションの時間的価値と呼ばれている オプション価値=本源的価値+時間的価値 オプションの時間的価値は、満期日までの残存期間、原資産である先物契約のボラティリ ティ、そして現在の先物価格とオプションの権利行使価格の関係との関数である。残存期間 が長いオプションは、短いオプションより高い価値を示す。これは、期間が長くなればそれ だけ原資産の先物価格が損益分岐点に達し、価値を生む可能性(ないしは、すでに損益分岐 点を超えていれば、さらなる利益となる可能性)が高くなるためである。言い換えれば、残 存期間が長くなれば、オプションの建玉から利益を得る機会が多くなる。すなわち、満期日 まで6カ月を残しているオプションは、満期日までが3カ月の同じ権利行使価格をもつ同じ 先物契約のオプションよりオプション料は高くなる。オプションは、また消耗資産ともいわ れている。時間が経過し満期日が近づくと、オプションの時間的価値はゼロに向かい下落し ていく。そのため満期日を迎えると、仮にオプションの価値があるとしても、それは本源的 価値である。タイム・ディケイ(オプションが時間をかけて減価すること)はアット・ザ・ マネー、イン・ザ・マネー、アウト・オブ・ザ・マネーでそれぞれ異なる。図表6.11 は 100

�

- ▲TOP