Futures&Options

Futures&Options

- ページ: 133

- 第 7 章 先物・オプションを使ったヘッジ

ない。ヘッジ対象の現物のコモディティまたは商品とオプションの原資産である先物契約の 相関関係に加え、先物契約とオプション・ポジションの関連性もまた監視されなければなら ない。

在庫を買建てプット・ポジションを使ってヘッジする

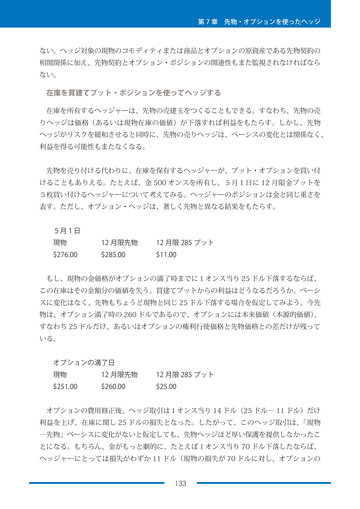

在庫を所有するヘッジャーは、先物の売建玉をつくることもできる。すなわち、先物の売 りヘッジは価格(あるいは現物在庫の価値)が下落すれば利益をもたらす。しかし、先物 ヘッジがリスクを緩和させると同時に、先物の売りヘッジは、ベーシスの変化とは関係なく、 利益を得る可能性もまたなくなる。 先物を売り付ける代わりに、在庫を保有するヘッジャーが、プット・オプションを買い付 けることもありえる。たとえば、金 500 オンスを所有し、5月1日に 12 月限金プットを 5枚買い付けるヘッジャーについて考えてみる。ヘッジャーのポジションは金と同じ重さを 表す。ただし、オプション・ヘッジは、著しく先物と異なる結果をもたらす。 5月1日 現物 $276.00 12 月限先物 $285.00 12 月限 285 プット $11.00

もし、現物の金価格がオプションの満了時までに1オンス当り 25 ドル下落するならば、 この在庫はその金額分の価値を失う。買建てプットからの利益はどうなるだろうか。ベーシ スに変化はなく、先物もちょうど現物と同じ 25 ドル下落する場合を仮定してみよう。今先 物は、オプション満了時の 260 ドルであるので、オプションには本来価値(本源的価値) 、 すなわち 25 ドルだけ、あるいはオプションの権利行使価格と先物価格との差だけが残って いる。 オプションの満了日 現物 $251.00 12 月限先物 $260.00 12 月限 285 プット $25.00

オプションの費用修正後、ヘッジ取引は1オンス当り 14 ドル(25 ドル- 11 ドル)だけ 利益を上げ、在庫に関し 25 ドルの損失となった。したがって、このヘッジ取引は、 「現物 -先物」ベーシスに変化がないと仮定しても、先物ヘッジほど厚い保護を提供しなかったこ とになる。もちろん、金がもっと劇的に、たとえば1オンス当り 70 ドル下落したならば、 ヘッジャーにとっては損失がわずか 11 ドル(現物の損失が 70 ドルに対し、オプションの 133

�

- ▲TOP