Futures&Options

Futures&Options

- ページ: 9

- 第1章 先物・オプション市場

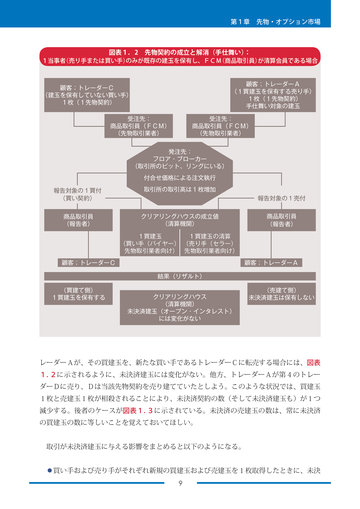

1当事者 (売り手または買い手) のみが既存の建玉を保有し、FCM (商品取引員) が清算会員である場合 顧客;トレーダーA (1買建玉を保有する売り手) 1枚(1先物契約) 手仕舞い対象の建玉 受注先: 商品取引員(FCM) (先物取引業者)

図表1.2 先物契約の成立と解消(手仕舞い) :

顧客;トレーダーC (建玉を保有していない買い手) 1枚(1先物契約) 受注先: 商品取引員(FCM) (先物取引業者)

発注先: フロア・ブローカー (取引所のピット、リングにいる) 付合せ価格による注文執行 報告対象の1買付 (買い契約) 商品取引員 (報告者) 取引所の取引高は1枚増加 報告対象の1売付 クリアリングハウスの成立値 (清算機関) 1買建玉 1買建玉の清算 (買い手(バイヤー) (売り手(セラー) 先物取引業者向け) 先物取引業者向け) 顧客;トレーダーC 結果(リザルト) (買建て側) 1買建玉を保有する クリアリングハウス (清算機関) 未決済建玉(オープン・インタレスト) には変化がない (売建て側) 未決済建玉は保有しない 顧客;トレーダーA 商品取引員 (報告者)

レーダーAが、その買建玉を、新たな買い手であるトレーダーCに転売する場合には、図表 1. 2に示されるように、未決済建玉には変化がない。他方、トレーダーAが第4のトレー ダーDに売り、Dは当該先物契約を売り建てていたとしよう。このような状況では、買建玉 1枚と売建玉1枚が相殺されることにより、未決済契約の数(そして未決済建玉も)が1つ 減少する。後者のケースが図表1. 3に示されている。未決済の売建玉の数は、常に未決済 の買建玉の数に等しいことを覚えておいてほしい。 取引が未決済建玉に与える影響をまとめると以下のようになる。 ◦買い手および売り手がそれぞれ新規の買建玉および売建玉を1枚取得したときに、未決 9

�

- ▲TOP