Futures&Options

Futures&Options

- ページ: 114

- 第6章付録 ──

プット−コールパリティー

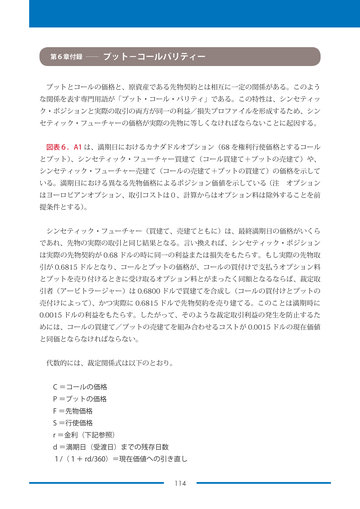

プットとコールの価格と、原資産である先物契約とは相互に一定の関係がある。このよう な関係を表す専門用語が「プット・コール・パリティ」である。この特性は、シンセティッ ク・ポジションと実際の取引の両方が同一の利益/損失プロファイルを形成するため、シン セティック・フューチャーの価格が実際の先物に等しくなければならないことに起因する。 図表6.A1 は、満期日におけるカナダドルオプション(68 を権利行使価格とするコール とプット) 、シンセティック・フューチャー買建て(コール買建て+プットの売建て)や、 シンセティック・フューチャー売建て(コールの売建て+プットの買建て)の価格を示して いる。満期日における異なる先物価格によるポジション価値を示している(注 オプション はヨーロピアンオプション、取引コストは0、計算からはオプション料は除外することを前 提条件とする) 。 シンセティック・フューチャー(買建て、売建てともに)は、最終満期日の価格がいくら であれ、先物の実際の取引と同じ結果となる。言い換えれば、シンセティック・ポジション は実際の先物契約が 0.68 ドルの時に同一の利益または損失をもたらす。もし実際の先物取 引が 0.6815 ドルとなり、コールとプットの価格が、コールの買付けで支払うオプション料 とプットを売り付けるときに受け取るオプション料とがまったく同額となるならば、裁定取 引者(アービトラージャー)は 0.6800 ドルで買建てを合成し(コールの買付けとプットの 売付けによって) 、かつ実際に 0.6815 ドルで先物契約を売り建てる。このことは満期時に 0.0015 ドルの利益をもたらす。したがって、そのような裁定取引利益の発生を防止するた めには、コールの買建て/プットの売建てを組み合わせるコストが 0.0015 ドルの現在価値 と同価とならなければならない。 代数的には、裁定関係式は以下のとおり。 C =コールの価格 P =プットの価格 F =先物価格 S =行使価格 r =金利(下記参照) d =満期日(受渡日)までの残存日数 1/(1+ rd/360)=現在価値への引き直し 114

�

- ▲TOP