Futures&Options

Futures&Options

- ページ: 105

- 第6章 先物オプション取引

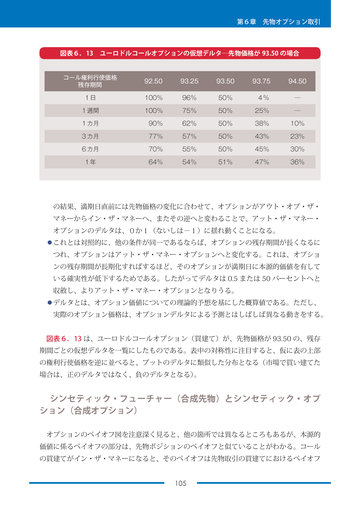

図表6.13 ユーロドルコールオプションの仮想デルタ─先物価格が 93.50 の場合

コール権利行使価格 残存期間 1日 1週間 1カ月 3カ月 6カ月 1年

92.50 100% 100% 90% 77% 70% 64%

93.25 96% 75% 62% 57% 55% 54%

93.50 50% 50% 50% 50% 50% 51%

93.75 4% 25% 38% 43% 45% 47%

94.50 ─ ─ 10% 23% 30% 36%

の結果、満期日直前には先物価格の変化に合わせて、オプションがアウト・オブ・ザ・ マネーからイン・ザ・マネーへ、またその逆へと変わることで、アット・ザ・マネー・ オプションのデルタは、0か1(ないしは−1)に揺れ動くことになる。 ◦これとは対照的に、他の条件が同一であるならば、オプションの残存期間が長くなるに つれ、オプションはアット・ザ・マネー・オプションへと変化する。これは、オプショ ンの残存期間が長期化すればするほど、そのオプションが満期日に本源的価値を有して いる確実性が低下するためである。したがってデルタは 0.5 または 50 パーセントへと 収斂し、よりアット・ザ・マネー・オプションとなりうる。 ◦デルタとは、オプション価値についての理論的予想を基にした概算値である。ただし、 実際のオプション価格は、オプションデルタによる予測とはしばしば異なる動きをする。 図表6.13 は、ユーロドルコールオプション(買建て)が、先物価格が 93.50 の、残存 期間ごとの仮想デルタを一覧にしたものである。表中の対称性に注目すると、仮に表の上部 の権利行使価格を逆に並べると、プットのデルタに類似した分布となる(市場で買い建てた 場合は、正のデルタではなく、負のデルタとなる) 。

シンセティック・フューチャー(合成先物)とシンセティック・オプ ション(合成オプション)

オプションのペイオフ図を注意深く見ると、他の箇所では異なるところもあるが、本源的 価値に係るペイオフの部分は、先物ポジションのペイオフと似ていることがわかる。コール の買建てがイン・ザ・マネーになると、そのペイオフは先物取引の買建てにおけるペイオフ 105

�

- ▲TOP