Futures&Options

Futures&Options

- ページ: 55

- 第3章 会計、証拠およびレバレッジ

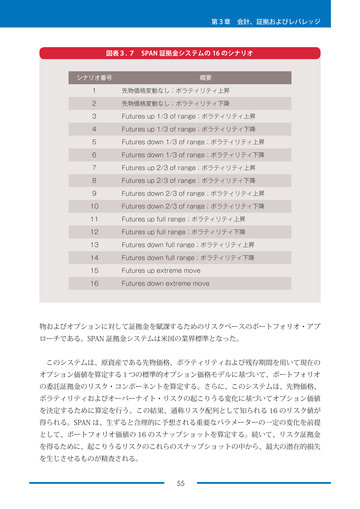

図表3. 7 SPAN 証拠金システムの 16 のシナリオ

シナリオ番号 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 概要 先物価格変動なし;ボラティリティ上昇 先物価格変動なし;ボラティリティ下降 Futures up 1/3 of range;ボラティリティ上昇 Futures up 1/3 of range;ボラティリティ下降 Futures down 1/3 of range;ボラティリティ上昇 Futures down 1/3 of range;ボラティリティ下降 Futures up 2/3 of range;ボラティリティ上昇 Futures up 2/3 of range;ボラティリティ下降 Futures down 2/3 of range;ボラティリティ上昇 Futures down 2/3 of range;ボラティリティ下降 Futures up full range;ボラティリティ上昇 Futures up full range;ボラティリティ下降 Futures down full range;ボラティリティ上昇 Futures down full range;ボラティリティ下降 Futures up extreme move Futures down extreme move

物およびオプションに対して証拠金を賦課するためのリスクベースのポートフォリオ・アプ ローチである。SPAN 証拠金システムは米国の業界標準となった。 このシステムは、原資産である先物価格、ボラティリティおよび残存期間を用いて現在の オプション価値を算定する1つの標準的オプション価格モデルに基づいて、ポートフォリオ の委託証拠金のリスク・コンポーネントを算定する。さらに、このシステムは、先物価格、 ボラティリティおよびオーバーナイト・リスクの起こりうる変化に基づいてオプション価値 を決定するために算定を行う。この結果、通称リスク配列として知られる 16 のリスク値が 得られる。SPAN は、生ずると合理的に予想される重要なパラメーターの一定の変化を前提 として、ポートフォリオ価値の 16 のスナップショットを算定する。続いて、リスク証拠金 を得るために、起こりうるリスクのこれらのスナップショットの中から、最大の潜在的損失 を生じさせるものが精査される。 55

�

- ▲TOP