Futures&Options

Futures&Options

- ページ: 122

- 買いヘッジ

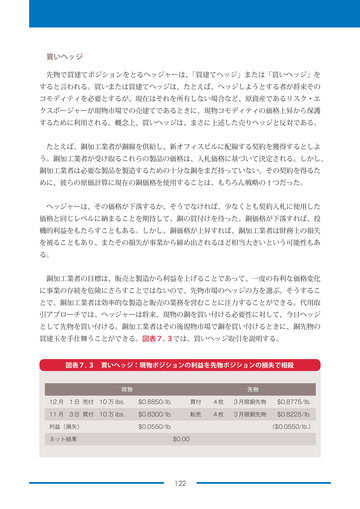

先物で買建てポジションをとるヘッジャーは、 「買建てヘッジ」または「買いヘッジ」を すると言われる。買いまたは買建てヘッジは、たとえば、ヘッジしようとする者が将来その コモディティを必要とするが、現在はそれを所有しない場合など、原資産であるリスク・エ クスポージャーが現物市場での売建てであるときに、現物コモディティの価格上昇から保護 するために利用される。概念上、買いヘッジは、まさに上述した売りヘッジと反対である。 たとえば、銅加工業者が銅線を供給し、新オフィスビルに配線する契約を獲得するとしよ う。銅加工業者が受け取るこれらの製品の価格は、入札価格に基づいて決定される。しかし、 銅加工業者は必要な製品を製造するための十分な銅をまだ持っていない。その契約を得るた めに、彼らの原価計算に現在の銅価格を使用することは、もちろん戦略の1つだった。 ヘッジャーは、その価格が下落するか、そうでなければ、少なくとも契約入札に使用した 価格と同じレベルに納まることを期待して、銅の買付けを待った。銅価格が下落すれば、投 機的利益をもたらすこともある。しかし、銅価格が上昇すれば、銅加工業者は財務上の損失 を被ることもあり、またその損失が事業から締め出されるほど相当大きいという可能性もあ る。 銅加工業者の目標は、販売と製造から利益を上げることであって、一度の有利な価格変化 に事業の存続を危険にさらすことではないので、先物市場のヘッジの方を選ぶ。そうするこ とで、銅加工業者は効率的な製造と販売の業務を営むことに注力することができる。代用取 引アプローチでは、ヘッジャーは将来、現物の銅を買い付ける必要性に対して、今日ヘッジ として先物を買い付ける。銅加工業者はその後現物市場で銅を買い付けるときに、銅先物の 買建玉を手仕舞うことができる。図表7. 3では、買いヘッジ取引を説明する。

図表7. 3 買いヘッジ:現物ポジションの利益を先物ポジションの損失で相殺

現物 12 月 1日 売付 10 万 Ibs. $0.8850/Ib. 11 月 3日 買付 10 万 Ibs. $0.8300/Ib. 利益(損失) ネット結果 $0.0550/Ib. $0.00 先物 買付 4枚 3月限銅先物 $0.8775/Ib. 転売 4枚 3月限銅先物 $0.8225/Ib. ($0.0550/Ib.)

122

�

- ▲TOP