Futures&Options

Futures&Options

- ページ: 126

- 先物は、長期金利が短期金利を上回る場合、逆鞘市場で取引される。

収れん(コンバージェンス)

先物と原資産である現物コモディティの価格は、先物価格が先物契約の満了時に現物価格 に収れんしなければならないため、密接に関連する。同じ場所での受渡初日における現物受 渡契約、その先物価格およびそのコモディティの同一等級の現物価格については、同じでな ければならない。なぜなら、受渡時においては先物契約が現物コモディティと変わらないた めである。差金決済契約については、満了する先物契約は指定された現物価格で決済される。 先物価格と現物価格が受渡時または差金決済時に常に収れんするということは、その時点 において想定される持越費用や需給を考慮したうえで、先物価格と現物価格が密接に関連す ることを意味する。価格が大きく外れる、たとえば先物が現物の価格に比べて高すぎる場合、 相対的に高すぎる先物を売り付け、相対的に低すぎる現物商品を買い付けると、無リスクで 利益を得ることが可能になるはずである。これらの価格は、満了時において収れんするはず なので、トレーダーは、満了時、先物の売建ての決済のために、現物商品を引き渡すことに よって利益を得る。これは裁定取引(アービトラージ)と呼ばれ、リスクをほとんどまたは まったく払わずに利益を得ることができるため、先物価格は長期間、現物価格と乖離してい ることは稀である。 さらに、裁定取引が可能であることは、原資産であるコモディティまたは有価証券に影響 を及ぼしていることと同じ経済的要因によって、先物市場での価格が決定されることを意味 する。その結果、現物コモディティ価格に影響する変化、または将来そうなることを予想で きる要因が生じれば、それは、先物市場に同様の影響を及ぼす。

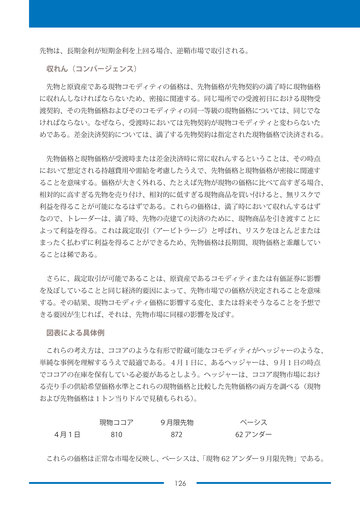

図表による具体例

これらの考え方は、ココアのような有形で貯蔵可能なコモディティがヘッジャーのような、 単純な事例を理解するうえで最適である。4月1日に、あるヘッジャーは、9月1日の時点 でココアの在庫を保有している必要があるとしよう。ヘッジャーは、ココア現物市場におけ る売り手の供給希望価格水準とこれらの現物価格と比較した先物価格の両方を調べる(現物 および先物価格は1トン当りドルで見積もられる) 。 4月1日 現物ココア 810 9月限先物 872 ベーシス 62 アンダー

これらの価格は正常な市場を反映し、ベーシスは、 「現物 62 アンダー9月限先物」である。 126

�

- ▲TOP