Futures&Options

Futures&Options

- ページ: 121

- 第 7 章 先物・オプションを使ったヘッジ

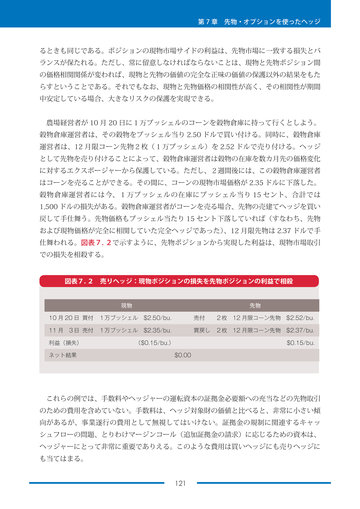

るときも同じである。ポジションの現物市場サイドの利益は、先物市場に一致する損失とバ ランスが保たれる。ただし、常に留意しなければならないことは、現物と先物ポジション間 の価格相関関係が変われば、現物と先物の価値の完全な正味の価値の保護以外の結果をもた らすということである。それでもなお、現物と先物価格の相関性が高く、その相関性が期間 中安定している場合、大きなリスクの保護を実現できる。 農場経営者が 10 月 20 日に1万ブッシェルのコーンを穀物倉庫に持って行くとしよう。 穀物倉庫運営者は、その穀物をブッシェル当り 2.50 ドルで買い付ける。同時に、穀物倉庫 運営者は、12 月限コーン先物2枚(1万ブッシェル)を 2.52 ドルで売り付ける。ヘッジ として先物を売り付けることによって、穀物倉庫運営者は穀物の在庫を数カ月先の価格変化 に対するエクスポージャーから保護している。ただし、2週間後には、この穀物倉庫運営者 はコーンを売ることができる。その間に、コーンの現物市場価格が 2.35 ドルに下落した。 穀物倉庫運営者には今、1万ブッシェルの在庫にブッシェル当り 15 セント、合計では 1,500 ドルの損失がある。穀物倉庫運営者がコーンを売る場合、先物の売建てヘッジを買い 戻して手仕舞う。先物価格もブッシェル当たり 15 セント下落していれば(すなわち、先物 および現物価格が完全に相関していた完全ヘッジであった) 、12 月限先物は 2.37 ドルで手 仕舞われる。図表7. 2で示すように、先物ポジションから実現した利益は、現物市場取引 での損失を相殺する。

図表7. 2 売りヘッジ:現物ポジションの損失を先物ポジションの利益で相殺

現物 10 月 20 日 買付 1万ブッシェル $2.50/bu. 11 月 3日 売付 1万ブッシェル $2.35/bu. 利益(損失) ネット結果 ($0.15/bu.) $0.00 先物 売付 2枚 12 月限コーン先物 $2.52/bu. 買戻し 2枚 12 月限コーン先物 $2.37/bu. $0.15/bu.

これらの例では、手数料やヘッジャーの運転資本の証拠金必要額への充当などの先物取引 のための費用を含めていない。手数料は、ヘッジ対象財の価値と比べると、非常に小さい傾 向があるが、事業遂行の費用として無視してはいけない。証拠金の規制に関連するキャッ シュフローの問題、とりわけマージンコール(追加証拠金の請求)に応じるための資本は、 ヘッジャーにとって非常に重要でありえる。このような費用は買いヘッジにも売りヘッジに も当てはまる。 121

�

- ▲TOP