Futures&Options

Futures&Options

- ページ: 142

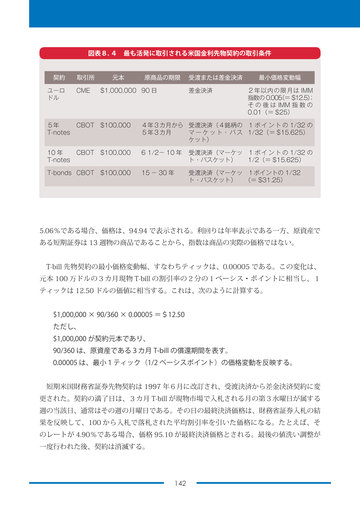

- 図表8. 4 最も活発に取引される米国金利先物契約の取引条件

契約 ユーロ ドル 取引所 CME 元本 原商品の期限 受渡または差金決済 差金決済 最小価格変動幅 2年以内の限月は IMM 指数の 0.005 (= $12.5) ; そ の 後 は IMM 指 数 の 0.01(= $25)

$1,000,000 90 日

5年 T-notes 10 年 T-notes

CBOT $100,000

4年3カ月から 受渡決済(4銘柄の 1 ポ イ ン ト の 1/32 の 5年3カ月 マ ー ケ ッ ト・ バ ス 1/32(= $15.625) ケット) 6 1/2- 10 年 15 - 30 年 受渡決済(マーケッ 1 ポ イ ン ト の 1/32 の ト・バスケット) 1/2(= $15.625) 受渡決済(マーケッ 1ポイントの 1/32 ト・バスケット) (= $31.25)

CBOT $100,000

T-bonds CBOT $100,000

5.06%である場合、価格は、94.94 で表示される。利回りは年率表示である一方、原資産で ある短期証券は 13 週物の商品であることから、指数は商品の実際の価格ではない。 T-bill 先物契約の最小価格変動幅、すなわちティックは、0.00005 である。この変化は、 元本 100 万ドルの3カ月現物 T-bill の割引率の2分の1ベーシス ・ ポイントに相当し、1 ティックは 12.50 ドルの価値に相当する。これは、次のように計算する。 $1,000,000 × 90/360 × 0.00005 =$12.50 ただし、 $1,000,000 が契約元本であり、 90/360 は、原資産である3カ月 T-bill の償還期間を表す。 0.00005 は、最小1ティック(1/2 ベーシスポイント)の価格変動を反映する。 短期米国財務省証券先物契約は 1997 年6月に改訂され、受渡決済から差金決済契約に変 更された。契約の満了日は、3カ月 T-bill が現物市場で入札される月の第3水曜日が属する 週の当該日、通常はその週の月曜日である。その日の最終決済価格は、財務省証券入札の結 果を反映して、100 から入札で落札された平均割引率を引いた価格になる。たとえば、そ のレートが 4.90%である場合、価格 95.10 が最終決済価格とされる。最後の値洗い調整が 一度行われた後、契約は消滅する。

142

�

- ▲TOP