Futures&Options

Futures&Options

- ページ: 156

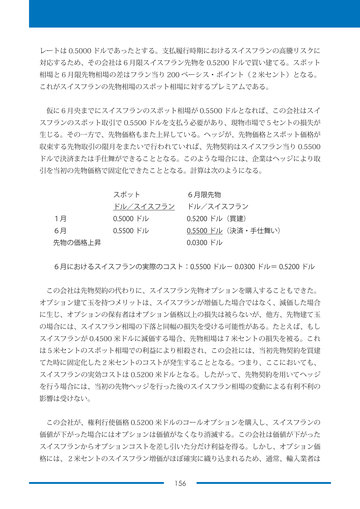

- レートは 0.5000 ドルであったとする。支払履行時期におけるスイスフランの高騰リスクに 対応するため、その会社は6月限スイスフラン先物を 0.5200 ドルで買い建てる。スポット 相場と6月限先物相場の差はフラン当り 200 ベーシス・ポイント(2米セント)となる。 これがスイスフランの先物相場のスポット相場に対するプレミアムである。 仮に6月央までにスイスフランのスポット相場が 0.5500 ドルとなれば、この会社はスイ スフランのスポット取引で 0.5500 ドルを支払う必要があり、現物市場で5セントの損失が 生じる。その一方で、先物価格もまた上昇している。ヘッジが、先物価格とスポット価格が 収束する先物取引の限月をまたいで行われていれば、先物契約はスイスフラン当り 0.5500 ドルで決済または手仕舞ができることとなる。このような場合には、企業はヘッジにより取 引を当初の先物価格で固定化できたこととなる。計算は次のようになる。 1月 6月 先物の価格上昇 スポット ドル/スイスフラン 0.5000 ドル 0.5500 ドル 6月限先物 ドル/スイスフラン 0.5200 ドル(買建) 0.5500 ドル(決済・手仕舞い) 0.0300 ドル

6月におけるスイスフランの実際のコスト:0.5500 ドル− 0.0300 ドル= 0.5200 ドル この会社は先物契約の代わりに、スイスフラン先物オプションを購入することもできた。 オプション建て玉を持つメリットは、スイスフランが増価した場合ではなく、減価した場合 に生じ、オプションの保有者はオプション価格以上の損失は被らないが、他方、先物建て玉 の場合には、スイスフラン相場の下落と同幅の損失を受ける可能性がある。たとえば、もし スイスフランが 0.4500 米ドルに減価する場合、先物相場は7米セントの損失を被る。これ は5米セントのスポット相場での利益により相殺され、この会社には、当初先物契約を買建 てた時に固定化した2米セントのコストが発生することとなる。つまり、ここにおいても、 スイスフランの実効コストは 0.5200 米ドルとなる。したがって、先物契約を用いてヘッジ を行う場合には、当初の先物ヘッジを行った後のスイスフラン相場の変動による有利不利の 影響は受けない。 この会社が、権利行使価格 0.5200 米ドルのコールオプションを購入し、スイスフランの 価値が下がった場合にはオプションは価値がなくなり消滅する。この会社は価値が下がった スイスフランからオプションコストを差し引いた分だけ利益を得る。しかし、オプション価 格には、2米セントのスイスフラン増価がほぼ確実に織り込まれるため、通常、輸入業者は 156

�

- ▲TOP