Futures&Options

Futures&Options

- ページ: 127

- 第 7 章 先物・オプションを使ったヘッジ

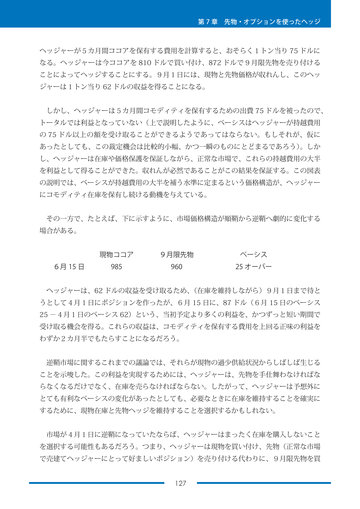

ヘッジャーが5カ月間ココアを保有する費用を計算すると、おそらく1トン当り 75 ドルに なる。ヘッジャーは今ココアを 810 ドルで買い付け、872 ドルで9月限先物を売り付ける ことによってヘッジすることにする。9月1日には、現物と先物価格が収れんし、このヘッ ジャーは1トン当り 62 ドルの収益を得ることになる。 しかし、ヘッジャーは5カ月間コモディティを保有するための出費 75 ドルを被ったので、 トータルでは利益となっていない(上で説明したように、ベーシスはヘッジャーが持越費用 の 75 ドル以上の額を受け取ることができるようであってはならない。もしそれが、仮に あったとしても、この裁定機会は比較的小幅、かつ一瞬のものにとどまるであろう) 。しか し、ヘッジャーは在庫や価格保護を保証しながら、正常な市場で、これらの持越費用の大半 を利益として得ることができた。収れんが必然であることがこの結果を保証する。この図表 の説明では、ベーシスが持越費用の大半を補う水準に定まるという価格構造が、ヘッジャー にコモディティ在庫を保有し続ける動機を与えている。 その一方で、たとえば、下に示すように、市場価格構造が順鞘から逆鞘へ劇的に変化する 場合がある。 6月 15 日 現物ココア 985 9月限先物 960 ベーシス 25 オーバー

ヘッジャーは、62 ドルの収益を受け取るため、 (在庫を維持しながら)9月1日まで待と うとして4月1日にポジションを作ったが、6月 15 日に、87 ドル(6月 15 日のベーシス 25 -4月1日のベーシス 62)という、当初予定より多くの利益を、かつずっと短い期間で 受け取る機会を得る。これらの収益は、コモディティを保有する費用を上回る正味の利益を わずか2カ月半でもたらすことになるだろう。 逆鞘市場に関するこれまでの議論では、それらが現物の過少供給状況からしばしば生じる ことを示唆した。この利益を実現するためには、ヘッジャーは、先物を手仕舞わなければな らなくなるだけでなく、在庫を売らなければならない。したがって、ヘッジャーは予想外に とても有利なベーシスの変化があったとしても、必要なときに在庫を維持することを確実に するために、現物在庫と先物ヘッジを維持することを選択するかもしれない。 市場が4月1日に逆鞘になっていたならば、ヘッジャーはまったく在庫を購入しないこと を選択する可能性もあるだろう。つまり、ヘッジャーは現物を買い付け、先物(正常な市場 で売建てヘッジャーにとって好ましいポジション)を売り付ける代わりに、9月限先物を買 127

�

- ▲TOP