Futures&Options

Futures&Options

- ページ: 56

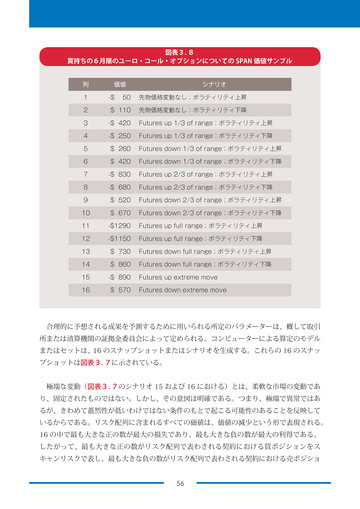

- 図表3. 8 買持ちの6月限のユーロ・コール・オプションについての SPAN 価値サンプル

列 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 価値 -$ 50 シナリオ 先物価格変動なし;ボラティリティ上昇 先物価格変動なし;ボラティリティ下降 Futures up 1/3 of range;ボラティリティ上昇 Futures up 1/3 of range;ボラティリティ下降 Futures down 1/3 of range;ボラティリティ上昇 Futures down 1/3 of range;ボラティリティ下降 Futures up 2/3 of range;ボラティリティ上昇 Futures up 2/3 of range;ボラティリティ下降 Futures down 2/3 of range;ボラティリティ上昇 Futures down 2/3 of range;ボラティリティ下降 Futures up full range;ボラティリティ上昇 Futures up full range;ボラティリティ下降 Futures down full range;ボラティリティ上昇 Futures down full range;ボラティリティ下降 Futures up extreme move Futures down extreme move

$ 110 -$ 420 -$ 250 $ 260 $ 420 -$ 830 -$ 680 $ 520 $ 670 -$1290 -$1150 $ 730 $ 860 -$ 890 $ 570

合理的に予想される成果を予測するために用いられる所定のパラメーターは、概して取引 所または清算機関の証拠金委員会によって定められる。コンピューターによる算定のモデル またはセットは、 16 のスナップショットまたはシナリオを生成する。これらの 16 のスナッ プショットは図表3. 7に示されている。 極端な変動(図表3. 7のシナリオ 15 および 16 における)とは、柔軟な市場の変動であ り、固定されたものではない。しかし、その意図は明確である。つまり、極端で異常ではあ るが、きわめて蓋然性が低いわけではない条件のもとで起こる可能性のあることを反映して いるからである。リスク配列に含まれるすべての価値は、価値の減少という形で表現される。 16 の中で最も大きな正の数が最大の損失であり、最も大きな負の数が最大の利得である。 したがって、最も大きな正の数がリスク配列で表わされる契約における買ポジションをス キャンリスクで表し、最も大きな負の数がリスク配列で表わされる契約における売ポジショ 56

�

- ▲TOP