Futures&Options

Futures&Options

- ページ: 136

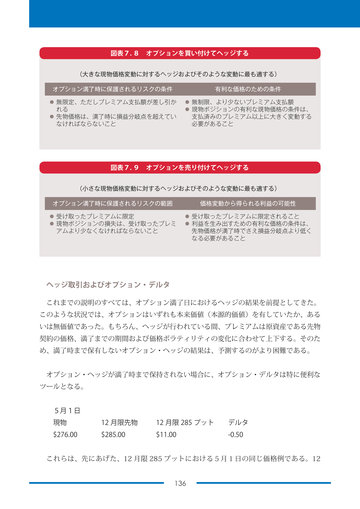

- 図表7. 8 オプションを買い付けてヘッジする

(大きな現物価格変動に対するヘッジおよびそのような変動に最も適する) オプション満了時に保護されるリスクの条件 ◦ 無限定、ただしプレミアム支払額が差し引か れる ◦ 先物価格は、満了時に損益分岐点を超えてい なければならないこと 有利な価格のための条件 ◦ 無制限、より少ないプレミアム支払額 ◦ 現物ポジションの有利な現物価格の条件は、 支払済みのプレミアム以上に大きく変動する 必要があること

図表7. 9 オプションを売り付けてヘッジする

(小さな現物価格変動に対するヘッジおよびそのような変動に最も適する) オプション満了時に保護されるリスクの範囲 ◦ 受け取ったプレミアムに限定 ◦ 現物ポジションの損失は、受け取ったプレミ アムより少なくなければならないこと 価格変動から得られる利益の可能性 ◦ 受け取ったプレミアムに限定されること ◦ 利益を生み出すための有利な価格の条件は、 先物価格が満了時でさえ損益分岐点より低く なる必要があること

ヘッジ取引およびオプション・デルタ

これまでの説明のすべては、オプション満了日におけるヘッジの結果を前提としてきた。 このような状況では、オプションはいずれも本来価値(本源的価値)を有していたか、ある いは無価値であった。もちろん、ヘッジが行われている間、プレミアムは原資産である先物 契約の価格、満了までの期間および価格ボラティリティの変化に合わせて上下する。そのた め、満了時まで保有しないオプション・ヘッジの結果は、予測するのがより困難である。 オプション・ヘッジが満了時まで保持されない場合に、オプション・デルタは特に便利な ツールとなる。 5月1日 現物 $276.00 12 月限先物 $285.00 12 月限 285 プット $11.00 デルタ -0.50

これらは、先にあげた、12 月限 285 プットにおける5月1日の同じ価格例である。12 136

�

- ▲TOP