Futures&Options

Futures&Options

- ページ: 50

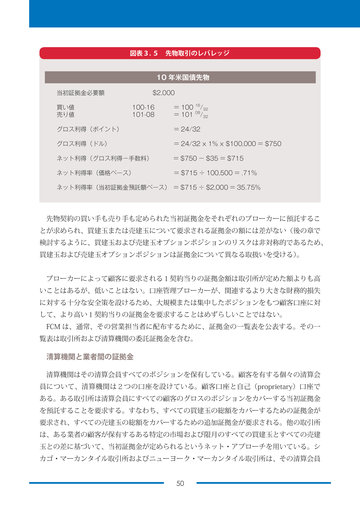

- 図表3. 5 先物取引のレバレッジ

10 年米国債先物

当初証拠金必要額 $2,000 買い値 売り値 グロス利得(ポイント) グロス利得(ドル) 100-16 = 100 101-08 = 101

16 08

/32 /32

= 24/32 = 24/32 x 1% x $100,000 = $750

ネット利得(グロス利得−手数料) = $750 − $35 = $715 ネット利得率(価格ベース) = $715 ÷ 100,500 = .71% ネット利得率(当初証拠金預託額ベース) = $715 ÷ $2,000 = 35.75%

先物契約の買い手も売り手も定められた当初証拠金をそれぞれのブローカーに預託するこ とが求められ、買建玉または売建玉について要求される証拠金の額には差がない(後の章で 検討するように、買建玉および売建玉オプションポジションのリスクは非対称的であるため、 買建玉および売建玉オプションポジションは証拠金について異なる取扱いを受ける) 。 ブローカーによって顧客に要求される1契約当りの証拠金額は取引所が定めた額よりも高 いことはあるが、低いことはない。口座管理ブローカーが、関連するより大きな財務的損失 に対する十分な安全策を設けるため、大規模または集中したポジションをもつ顧客口座に対 して、より高い1契約当りの証拠金を要求することはめずらしいことではない。 FCM は、通常、その営業担当者に配布するために、証拠金の一覧表を公表する。その一 覧表は取引所および清算機関の委託証拠金を含む。

清算機関と業者間の証拠金

清算機関はその清算会員すべてのポジションを保有している。顧客を有する個々の清算会 員について、清算機関は2つの口座を設けている。顧客口座と自己(proprietary)口座で ある。ある取引所は清算会員にすべての顧客のグロスのポジションをカバーする当初証拠金 を預託することを要求する。すなわち、すべての買建玉の総額をカバーするための証拠金が 要求され、すべての売建玉の総額をカバーするための追加証拠金が要求される。他の取引所 は、ある業者の顧客が保有するある特定の市場および限月のすべての買建玉とすべての売建 玉との差に基づいて、当初証拠金が定められるというネット・アプローチを用いている。シ カゴ・マーカンタイル取引所およびニューヨーク・マーカンタイル取引所は、その清算会員 50

�

- ▲TOP