Futures&Options

Futures&Options

- ページ: 140

- 利回り曲線

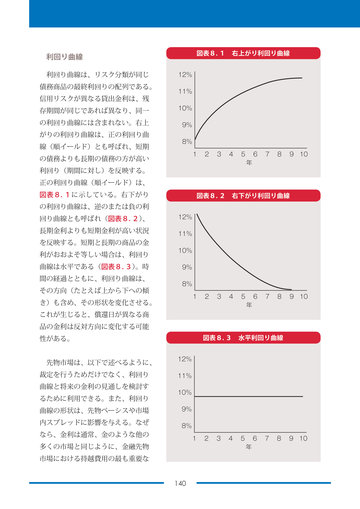

利回り曲線は、リスク分類が同じ 債務商品の最終利回りの配列である。 信用リスクが異なる貸出金利は、残 存期間が同じであれば異なり、同一 の利回り曲線には含まれない。右上 がりの利回り曲線は、正の利回り曲 線(順イールド)とも呼ばれ、短期 の債務よりも長期の債務の方が高い 利回り(期間に対し)を反映する。 正の利回り曲線(順イールド)は、 図表8. 1 に示している。右下がり の利回り曲線は、逆のまたは負の利 回り曲線とも呼ばれ(図表8. 2) 、 長期金利よりも短期金利が高い状況 を反映する。短期と長期の商品の金 利がおおよそ等しい場合は、利回り 曲線は水平である(図表8. 3) 。時 間の経過とともに、利回り曲線は、 その方向(たとえば上から下への傾 き)も含め、その形状を変化させる。 これが生じると、償還日が異なる商 品の金利は反対方向に変化する可能 性がある。 先物市場は、以下で述べるように、 裁定を行うためだけでなく、利回り 曲線と将来の金利の見通しを検討す るために利用できる。また、利回り 曲線の形状は、先物ベーシスや市場 内スプレッドに影響を与える。なぜ なら、金利は通常、金のような他の 多くの市場と同じように、金融先物 市場における持越費用の最も重要な 140

12% 11% 10% 9% 8% 1 12% 11% 10% 9% 8% 12% 11% 10% 9% 8%

図表8. 1 右上がり利回り曲線

1

2

3

4

5 年

6

7

8

9 10

図表8. 2 右下がり利回り曲線

1

2

3

4

5 年

6

7

8

9 10

図表8. 3 水平利回り曲線

2

3

4

5 年

6

7

8

9 10

�

- ▲TOP