Futures&Options

Futures&Options

- ページ: 97

- 第6章 先物オプション取引

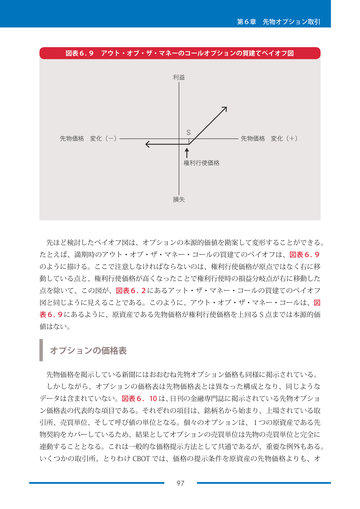

図表6. 9 アウト・オブ・ザ・マネーのコールオプションの買建てペイオフ図

利益

先物価格 変化(-)

S

先物価格 変化(+)

権利行使価格

損失

先ほど検討したペイオフ図は、オプションの本源的価値を勘案して変形することができる。 たとえば、満期時のアウト・オブ・ザ・マネー・コールの買建てのペイオフは、図表6. 9 のように描ける。ここで注意しなければならないのは、権利行使価格が原点ではなく右に移 動している点と、権利行使価格が高くなったことで権利行使時の損益分岐点が右に移動した 点を除いて、この図が、図表6. 2にあるアット・ザ・マネー・コールの買建てのペイオフ 図と同じように見えることである。このように、アウト・オブ・ザ・マネー・コールは、図 表6. 9にあるように、原資産である先物価格が権利行使価格を上回るS点までは本源的価 値はない。

オプションの価格表

先物価格を掲示している新聞にはおおむね先物オプション価格も同様に掲示されている。 しかしながら、オプションの価格表は先物価格表とは異なった構成となり、同じような データは含まれていない。図表6.10 は、 日刊の金融専門誌に掲示されている先物オプショ ン価格表の代表的な項目である。それぞれの項目は、銘柄名から始まり、上場されている取 引所、売買単位、そして呼び値の単位となる。個々のオプションは、1つの原資産である先 物契約をカバーしているため、結果としてオプションの売買単位は先物の売買単位と完全に 連動することとなる。これは一般的な価格提示方法として共通であるが、重要な例外もある。 いくつかの取引所、とりわけ CBOT では、価格の提示条件を原資産の先物価格よりも、オ 97

�

- ▲TOP