Futures&Options

Futures&Options

- ページ: 39

- 第3章 会計、証拠およびレバレッジ

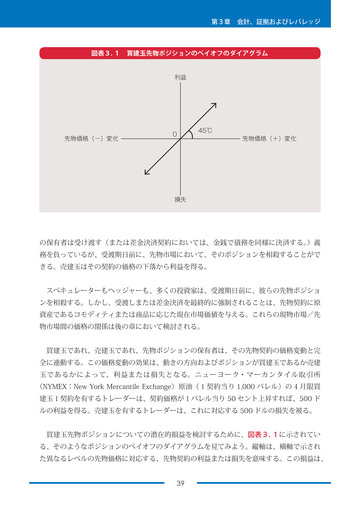

図表3. 1 買建玉先物ポジションのペイオフのダイアグラム

利益

先物価格(-)変化

0

45℃

先物価格(+)変化

損失

の保有者は受け渡す(または差金決済契約においては、金銭で債務を同様に決済する。 )義 務を負っているが、受渡期日前に、先物市場において、そのポジションを相殺することがで きる。売建玉はその契約の価格の下落から利益を得る。 スペキュレーターもヘッジャーも、多くの投資家は、受渡期日前に、彼らの先物ポジショ ンを相殺する。しかし、受渡しまたは差金決済を最終的に強制されることは、先物契約に原 資産であるコモディティまたは商品に応じた現在市場価値を与える。これらの現物市場/先 物市場間の価格の関係は後の章において検討される。 買建玉であれ、売建玉であれ、先物ポジションの保有者は、その先物契約の価格変動と完 全に連動する。この価格変動の効果は、動きの方向およびポジションが買建玉であるか売建 玉であるかによって、利益または損失となる。ニューヨーク・マーカンタイル取引所 (NYMEX:New York Mercantile Exchange)原油(1契約当り 1,000 バレル)の4月限買 建玉1契約を有するトレーダーは、契約価格が1バレル当り 50 セント上昇すれば、500 ド ルの利益を得る。売建玉を有するトレーダーは、これに対応する 500 ドルの損失を被る。 買建玉先物ポジションについての潜在的損益を検討するために、図表3. 1に示されてい る、そのようなポジションのペイオフのダイアグラムを見てみよう。縦軸は、横軸で示され た異なるレベルの先物価格に対応する、先物契約の利益または損失を意味する。この損益は、 39

�

- ▲TOP