Futures&Options

Futures&Options

- ページ: 115

- 第6章 先物オプション取引

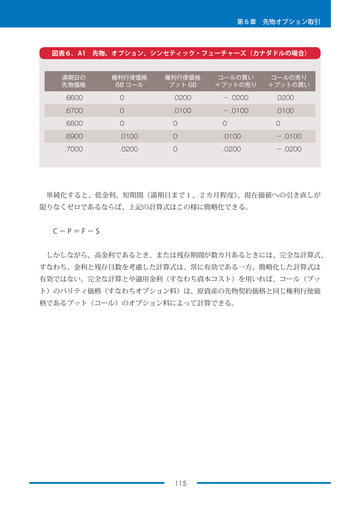

図表6.A1 先物、オプション、シンセティック・フューチャーズ(カナダドルの場合)

満期日の 先物価格 .6600 .6700 .6800 .6900 .7000 権利行使価格 68 コール 0 0 0 .0100 .0200 権利行使価格 プット 68 .0200 .0100 0 0 0 コールの買い +プットの売り − .0200 − .0100 0 .0100 .0200 コールの売り +プットの買い .0200 .0100 0 − .0100 − .0200

単純化すると、低金利、短期間(満期日まで1、2カ月程度) 、現在価値への引き直しが 限りなくゼロであるならば、上記の計算式はこの様に簡略化できる。 C−P=F−S しかしながら、高金利であるとき、または残存期間が数カ月あるときには、完全な計算式、 すなわち、金利と残存日数を考慮した計算式は、常に有効である一方、簡略化した計算式は 有効ではない。完全な計算とや適用金利(すなわち資本コスト)を用いれば、コール(プッ ト)のパリティ価格(すなわちオプション料)は、原資産の先物契約価格と同じ権利行使価 格であるプット(コール)のオプション料によって計算できる。

115

�

- ▲TOP